3月は決算を迎える企業が多い月です。決算手続きでは、決算日時点の資産(現金預金、売掛金、棚卸資産、固定資産等)や負債(買掛金、借入金、未払金等)を確認して、残高を確定させる必要があります。決算をサクッとキチンと終わらせるためのポイントを確認しましょう。

多くの会社員は、年末調整があるため、原則として確定申告は必要ありません。しかし、最近は副業での収入、資産運用など、”確定申告が必要な収入”が発生することも。そのままにしていると「申告モレ」を指摘されることもあり注意が必要です。

社長の「やりたいこと」を数字に落とし込んだものが、経営計画です。経営計画は毎月の実績と照らし合わせてこそ、その真価を発揮します。決算を迎えたら会計事務所が行う「決算報告会」で前期の振り返りと戦略をアップデートしましょう。

会社においては、使用期間が複数年にわたる車や機械、建物などの固定資産は、一般に、減価償却をする必要があります。また、「課税の公平」「事務の簡素化」を図る観点から、法人税や所得税においても細かなルールが定められています。減価償却の基本を解説します。

所得税の「年収103万円の壁」や、社会保障の「年収106万円の壁」の見直しなどにより、何かと話題の「年収の壁」。働き方が変化した方も多いと思われます。それによる年収の変化は12月以後に行う年末調整にも大きく関係するため、今一度、おさらいしておきましょう。

※本欄の「年収」とは、給与所得者の年間給与収入のことをいいます。また、会社員の夫とパートで働く妻、大学生の子どもがいるケースを例に説明しています。

貸借対照表(B/S)の「資産の部」に表示される固定資産。このうち、長期的な保有を目的とした資産は「投資その他の資産」に区分されます。ここに表示されるものはすぐに現金化しにくいため、資金繰りや事業承継に影響を及ぼすことも。年1〜2回は中身をチェックしましょう。

貸借対照表(B/S)の「純資産の部」は、普段の経営であまり意識することは少ないかもしれませんが、会社の健全性・安定性が分かるため定期的な確認が必要です。「資本金」と「利益剰余金」、そして「自己資本比率」についてあらためて確認してみましょう。

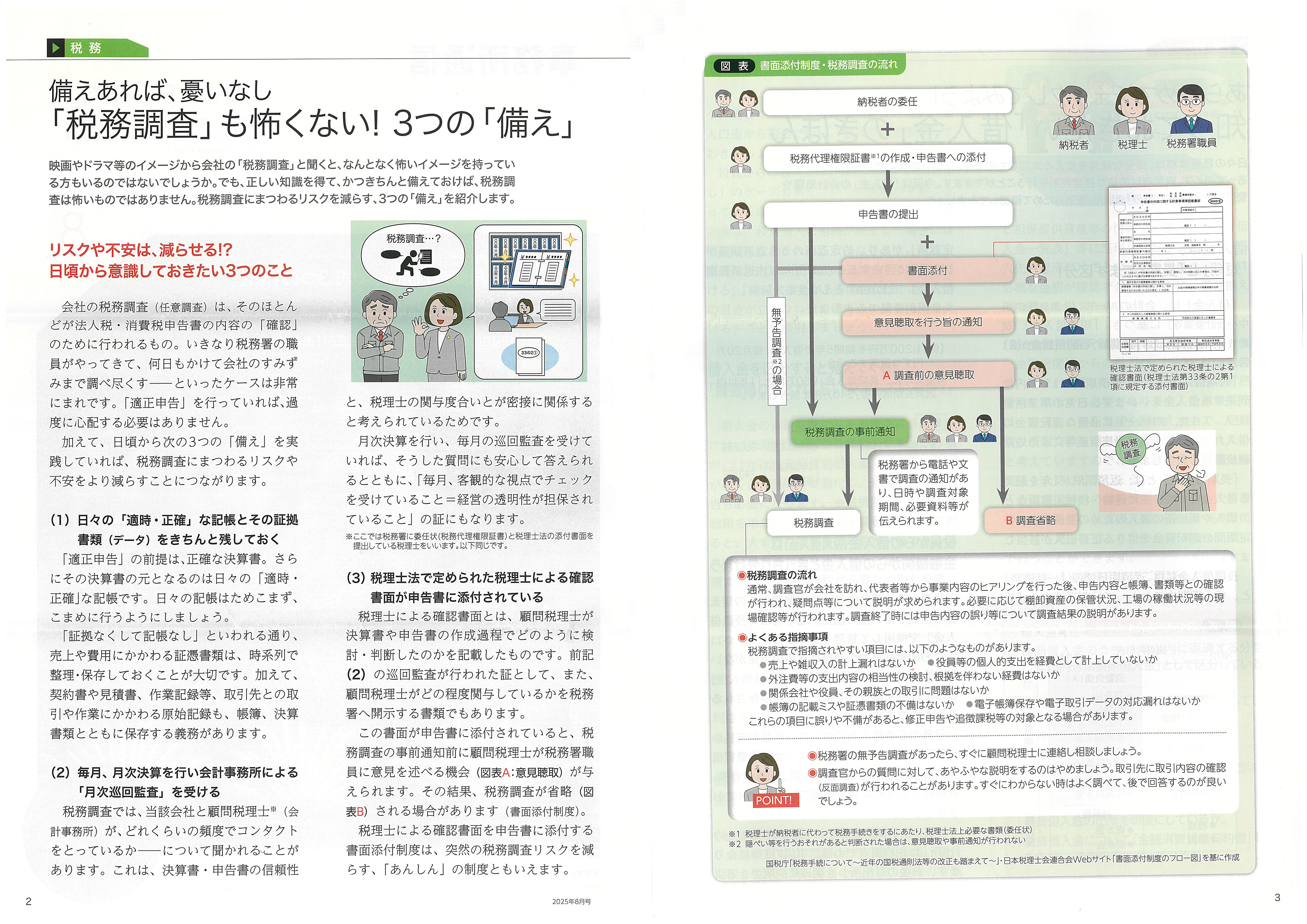

映画やドラマ等のイメージから会社の「税務調査」と聞くと、なんとなく怖いイメージを持っている方もいるのではないでしょうか。でも、正しい知識を得て、かつきちんと備えておけば、税務調査は怖いものではありません。税務調査にまつわるリスクを減らす、3つの「備え」を紹介します。

日々の業務の中で生じる、経理処理にまつわる迷いやギモン、誤解についてあらためて確認していくシリーズです。今回のテーマは「短期前払費用の特例」。一定のルールのもと、支払時に一括して費用形状が認められるものを「短期前払費用」といいます。

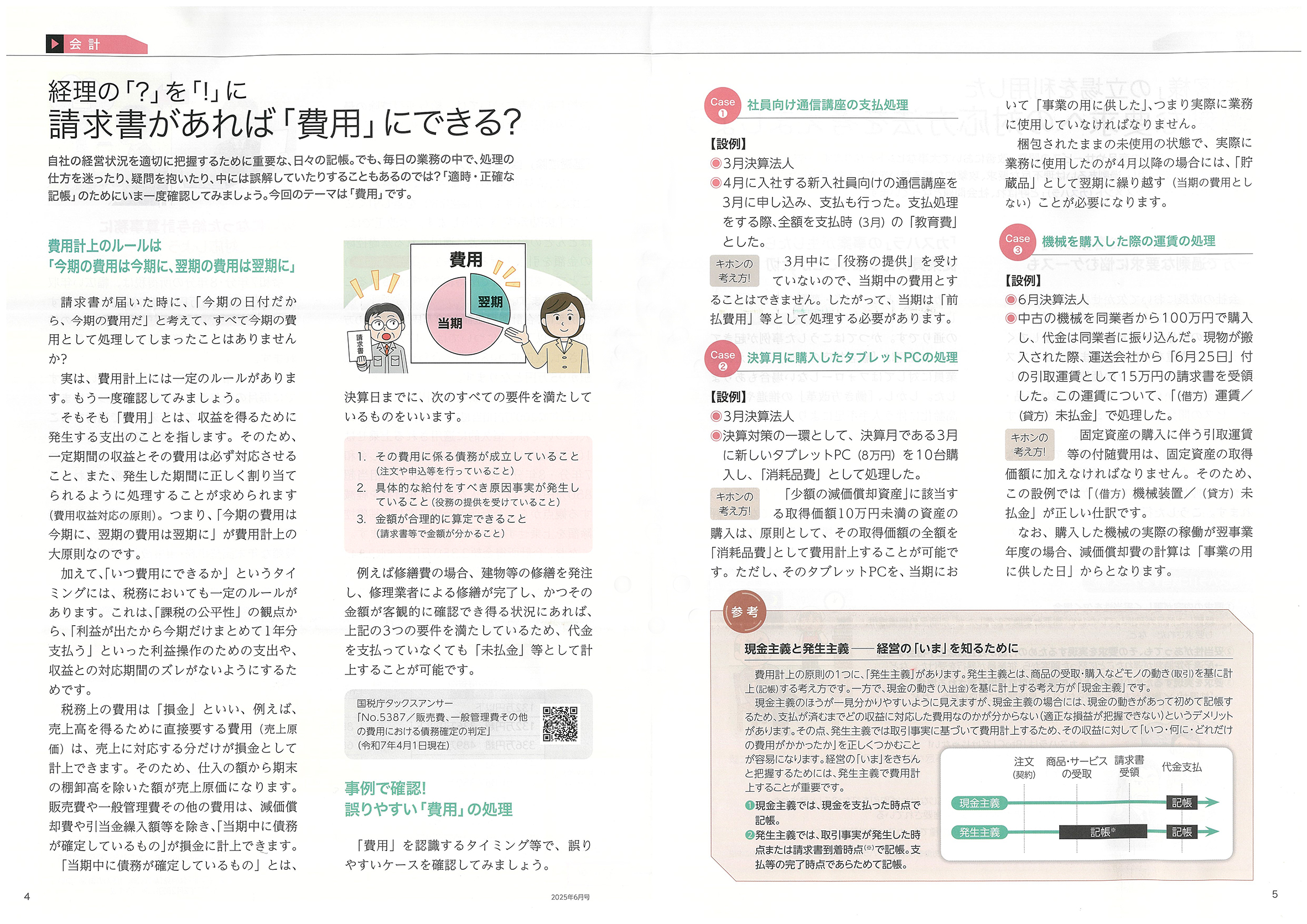

自社の経営状況を適切に把握するために把握するために重要な、日々の記帳。でも、毎日の業務の中で、処理の仕方を迷ったり、疑問を抱いたり、中には誤解していたりすることもあるのでは?「適時・正確な記帳」のためにいま一度確認してみましょう。今回のテーマは「費用」です。

|

|