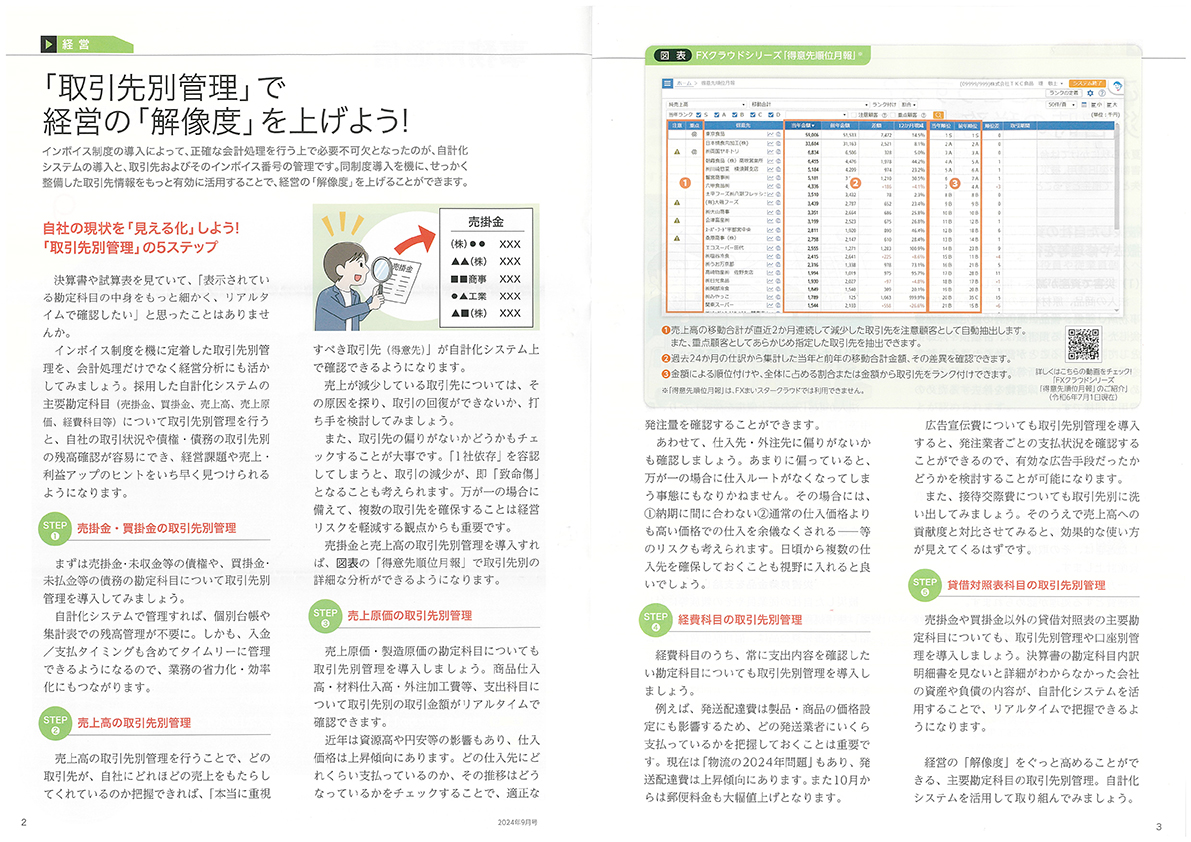

インボイス制度の導入によって、正確な会計処理を行う上で必要不可欠となったのが、自計化システムの導入と、取引先およびそのインボイス番号の管理です。同制度導入を機に、せっかく整備した取引先情報をもっと有効に活用することで、経営の「解像度」を上げることができます。

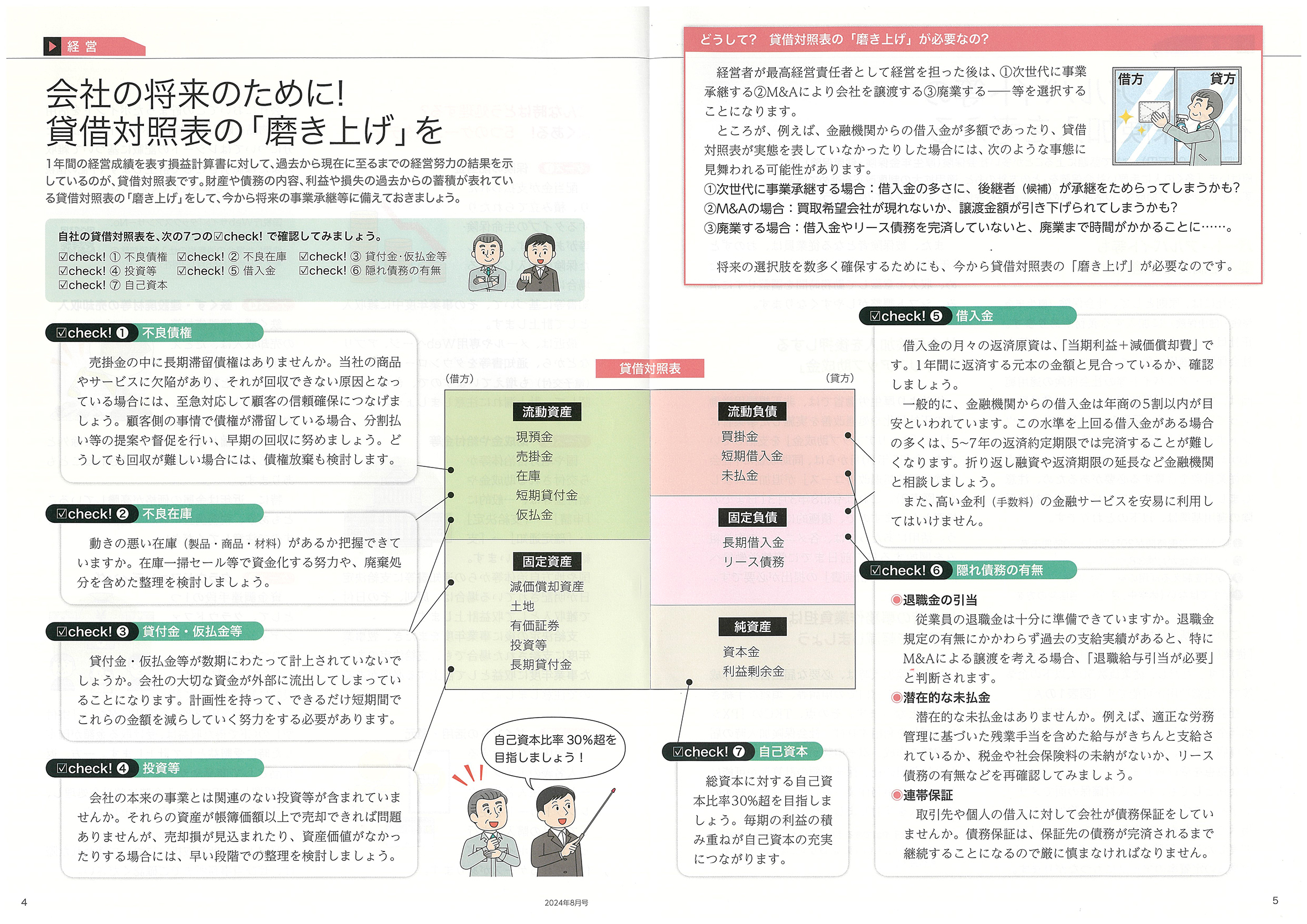

1年間の経営成績を表す損益計算書に対して、過去から現在に至るまでの経営努力の結果を示しているのが貸借対照表です。財産や責務の内容、利益や損失の過去からの蓄積が表れている貸借対照表の「磨き上げ」をして、今から将来の事業承継等に備えておきましょう。

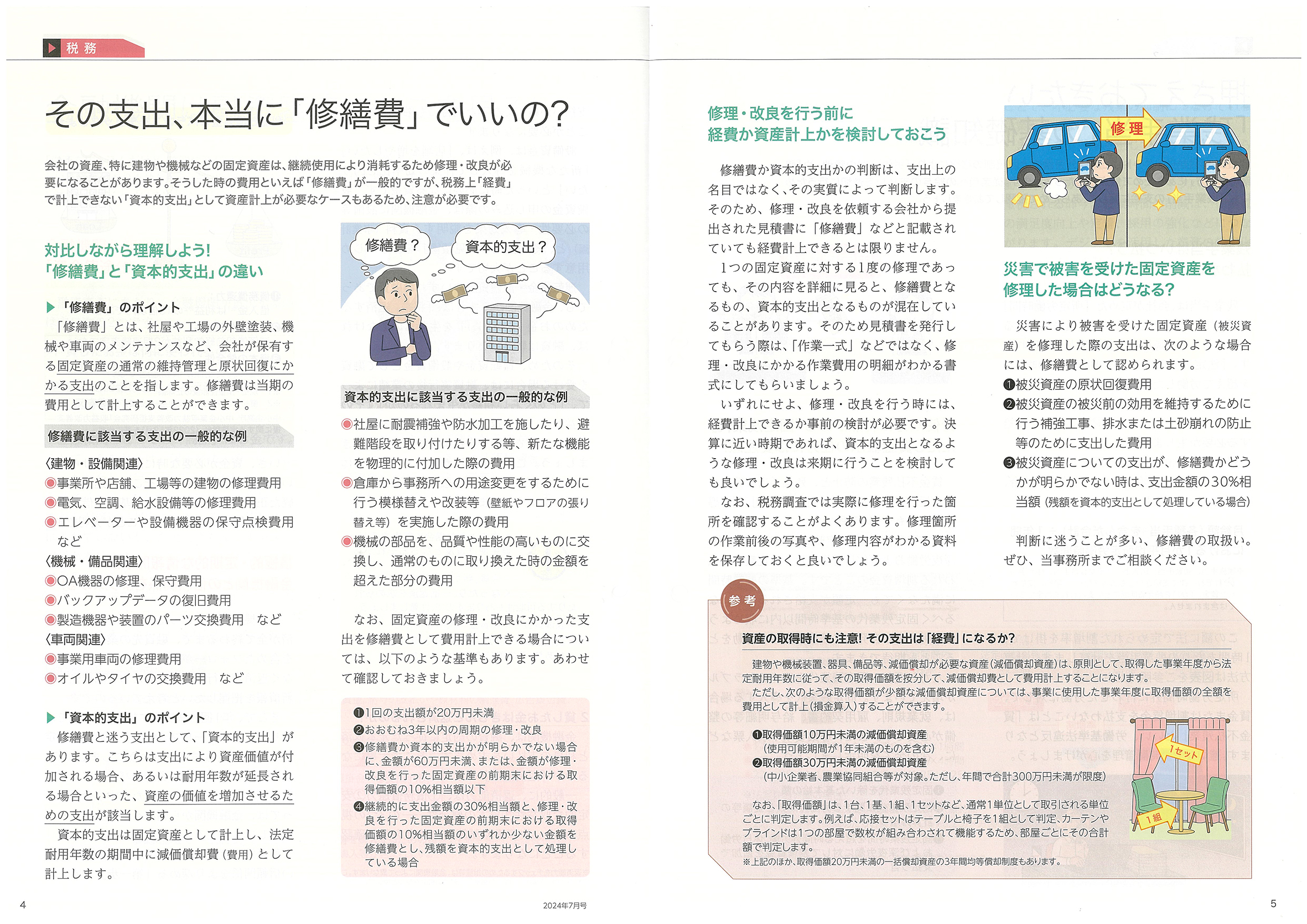

会社の資産、特に建物や機械などの固定資産は、継続使用により消耗するため修理・改良が必要になることがあります。そうした時の費用といえば「修繕費」が一般的ですが、税務上「経費」で計上できない「資本的支出」として資産計上が必要なケースもあるため、注意が必要です。

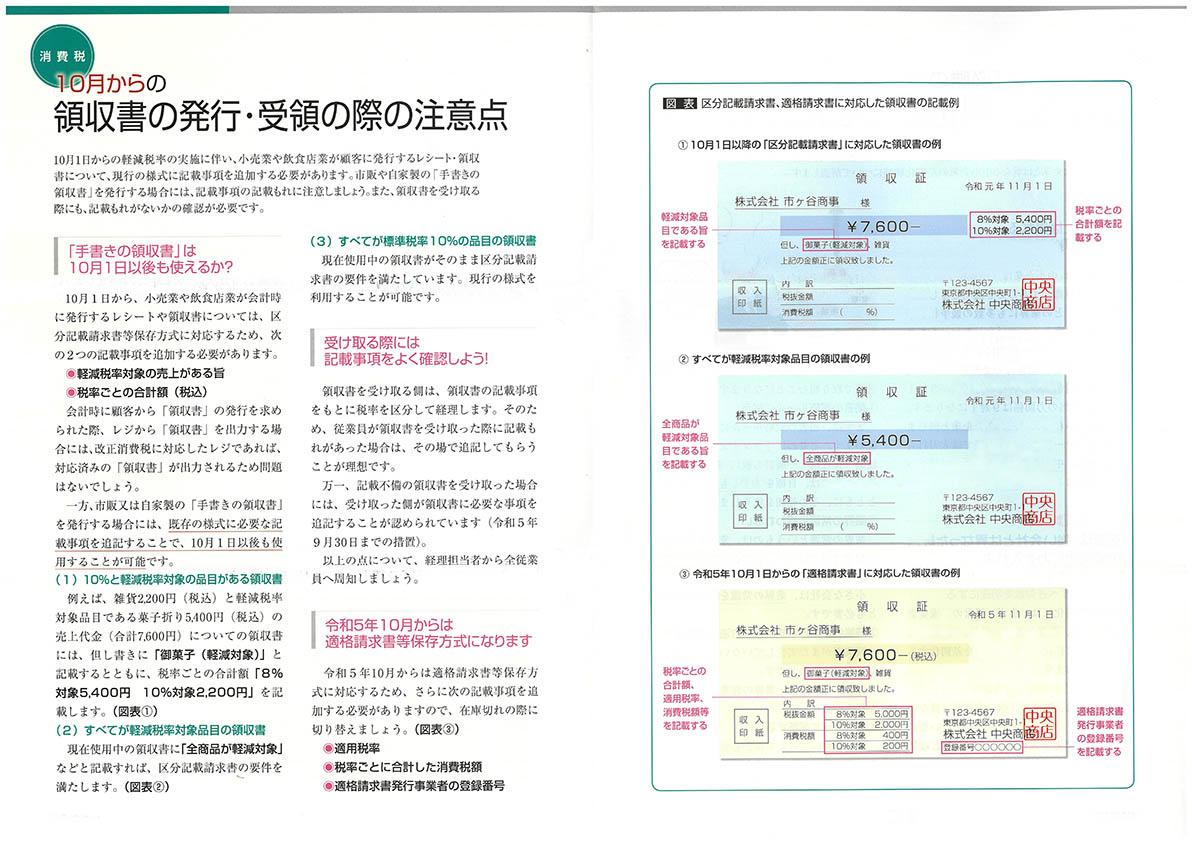

10月1日からの軽減税率の実施に伴い、小売業や飲食店業が顧客に発行するレシート・領収書について、現行の様式に記載事項を追加する必要があります。

市販や自家製の「手書きの領収書」を発行する場合には、記載事項の記載漏れに注意しましょう。

また、領収書を受け取る際にも、記載漏れがないかの確認が必要です。

10月1日からの消費税率上げや軽減税率の実施に伴い、仕入税額控除の方式として「区分記載請求書等保存方式」が導入され、請求書等の記載事項を追加する必要があります。

施行日が近づいていますので、対応状況について確認しておきましょう。

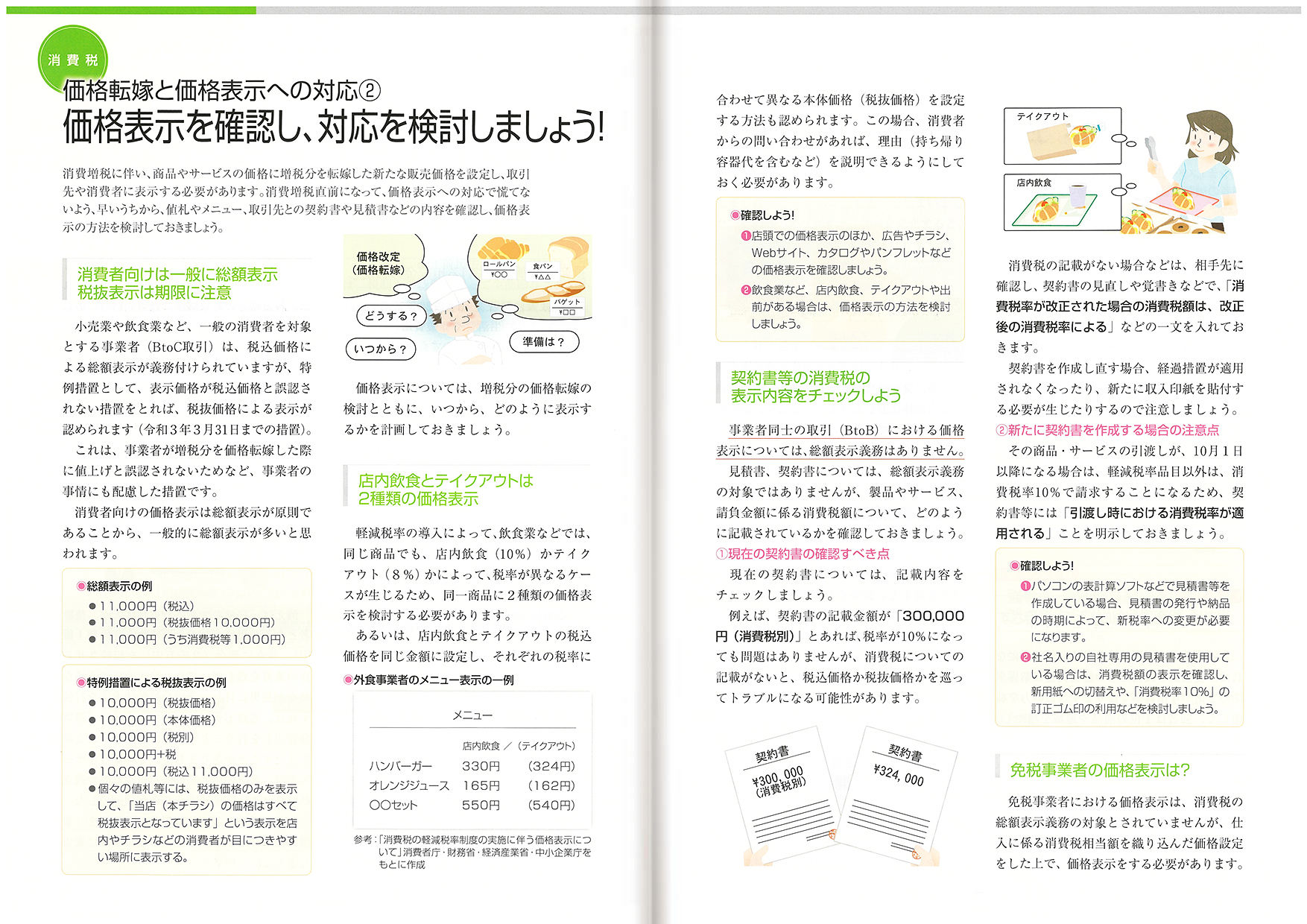

消費増税に伴い、

商品やサービスの価格に増税分を転嫁した新たな販売価格を設定し、

取引先や消費者に表示する必要があります。

消費増税直前になって、価格表示への対応で慌てないよう、

早いうちから、値札やメニュー、取引先との契約書や見積書などの

内容を確認し、価格表示の方法を検討しておきましょう。

詳しくは下の画像をご覧ください。

消費税は、商品等の販売時に消費者等から預かった消費税額から、

仕入業者等に支払った消費税額を差し引いた残りを納めます。

もし増税分を価格転嫁しなければ、その分を自社が負担することになり、

売上や利益に大きく影響します。

詳しくは下の画像をご覧ください。

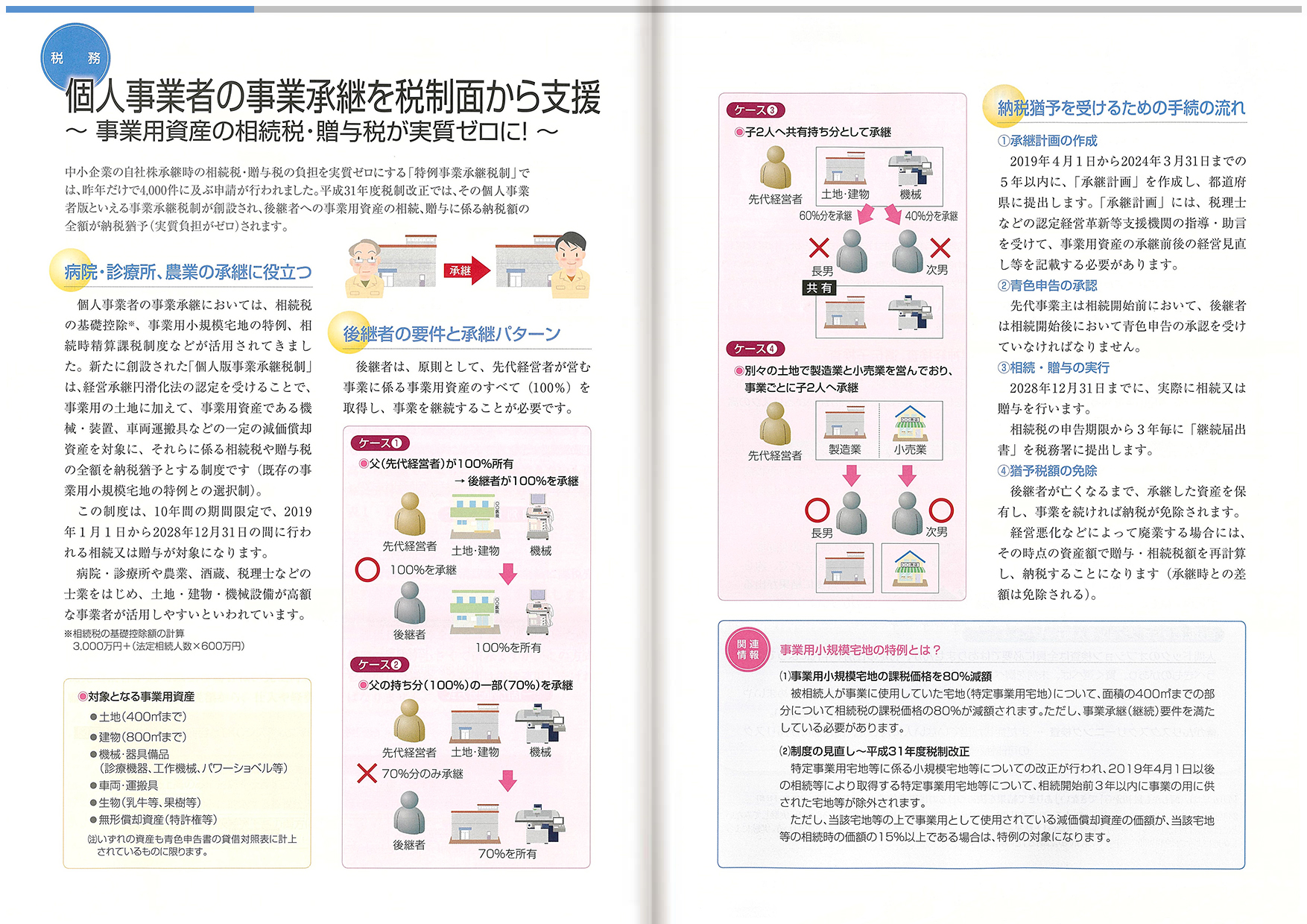

中小企業の自社株承継時の相続税・贈与税の負担を実質ゼロにする

「特例事業承継税制」では、昨年だけで4,000件に及ぶ申請が行われました。

平成31年度税制改正では、その個人事業者版といえる事業承継税制が創設され、

後継者への事業用資産の相続、贈与に係る納税額の全額が納税猶予(実質負担がゼロ)

されます。

詳しくは下の画像をご覧ください。

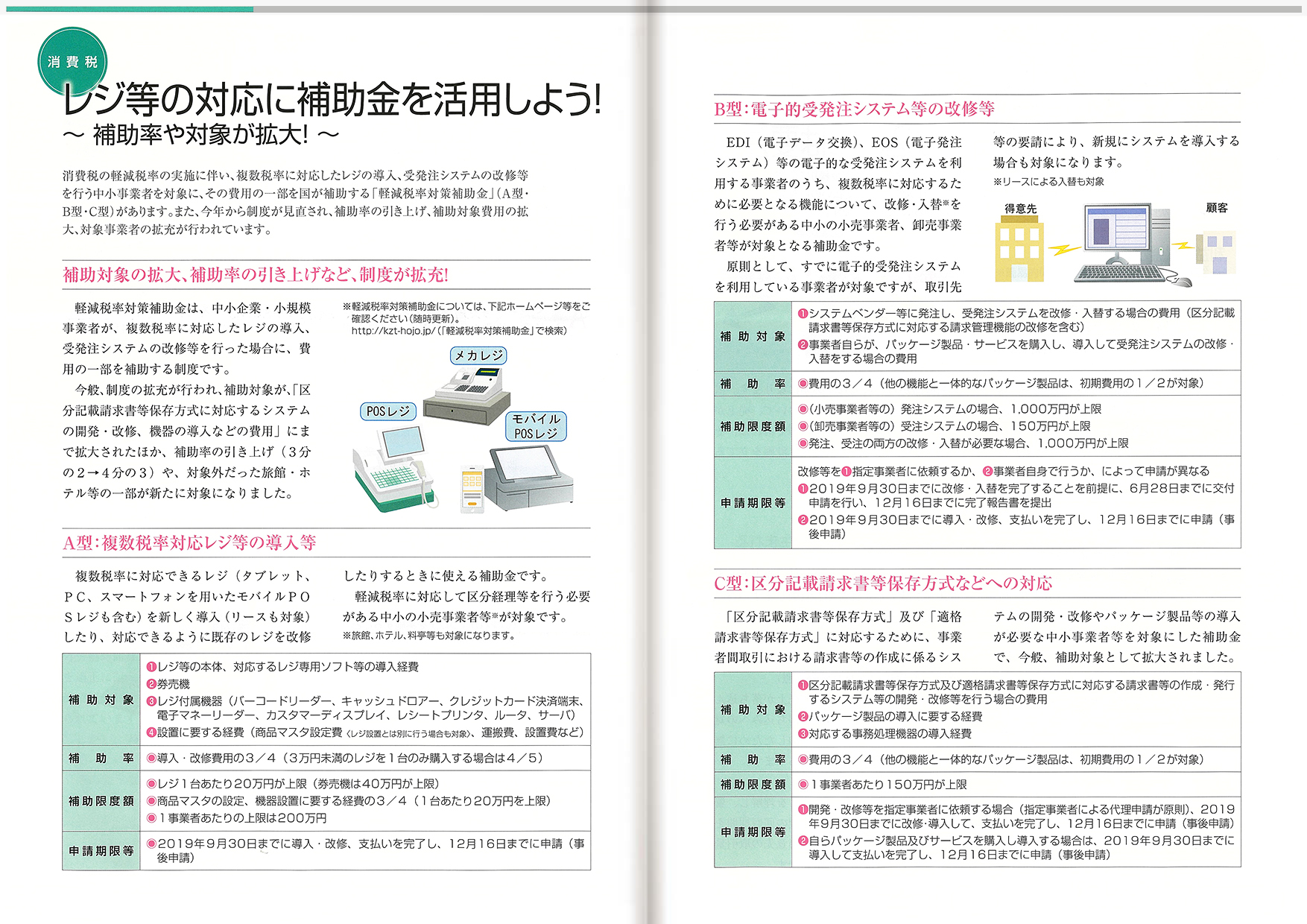

消費税の軽減税率の実施に伴い、複数税率に対応したレジの導入、

受発注システムの改修等を行う中小企業者を対象に、

その費用の一部を国が補助する「軽減税率対策補助金」

(A型・B型・C型)があります。

また、今年から制度が見直され、補助率の引き上げ、

補助対象費用の拡大、対象事業者の拡充が行われています。

詳しくは下の画像をご覧ください。

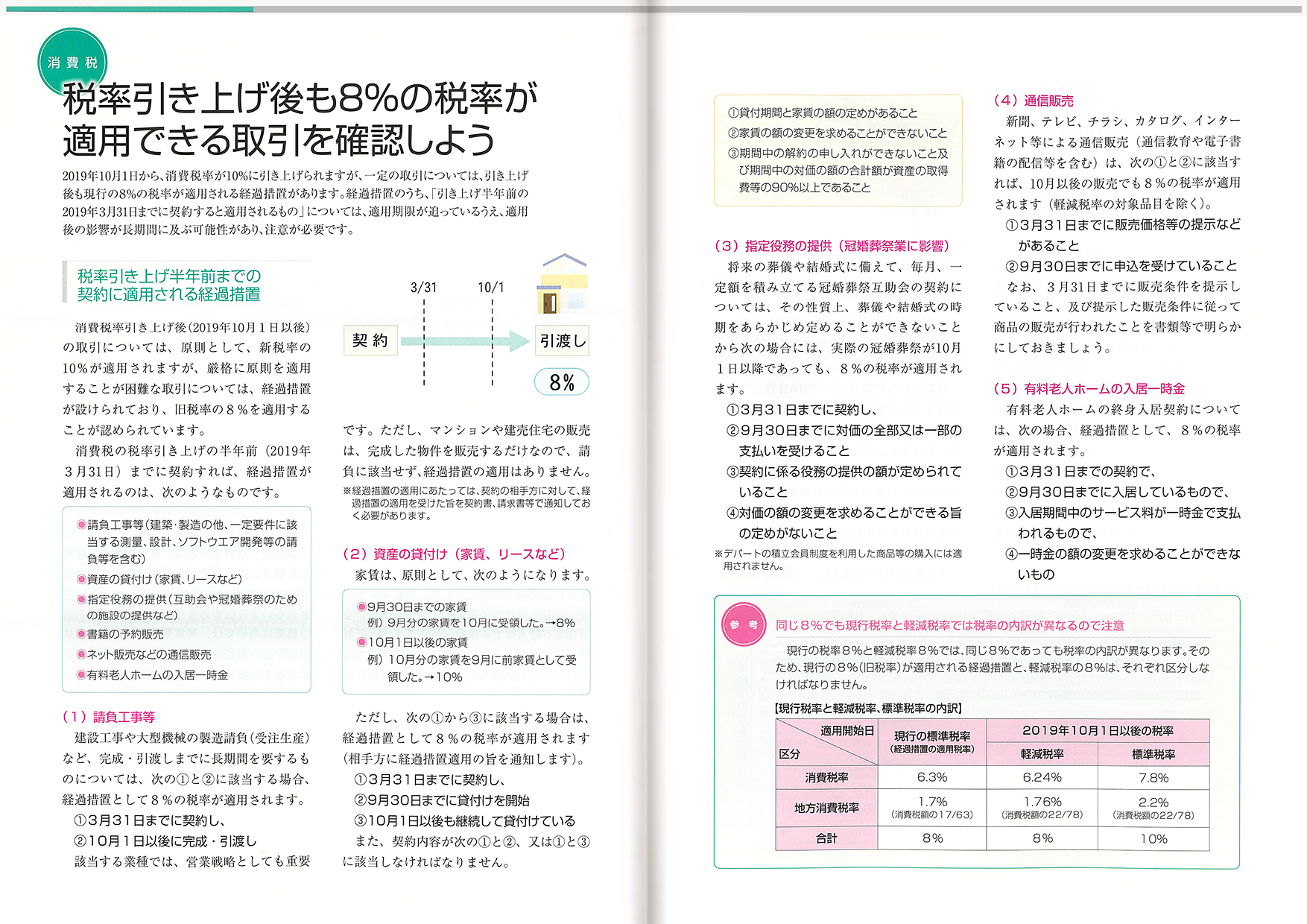

2019年10月1日から、消費税率が10%に引き上げられますが、

一定の取引については、引き上げ後も現行の8%の税率が適用される経過措置があります。

経過措置のうち、「引き上げ半年前の2019年3月31日までに契約すると適用されるもの」

については、適用期限が迫っているうえ、適用後の影響が長期間に及ぶ可能性があり、

注意が必要です。

詳しくは下の画像をご覧ください。

|

|