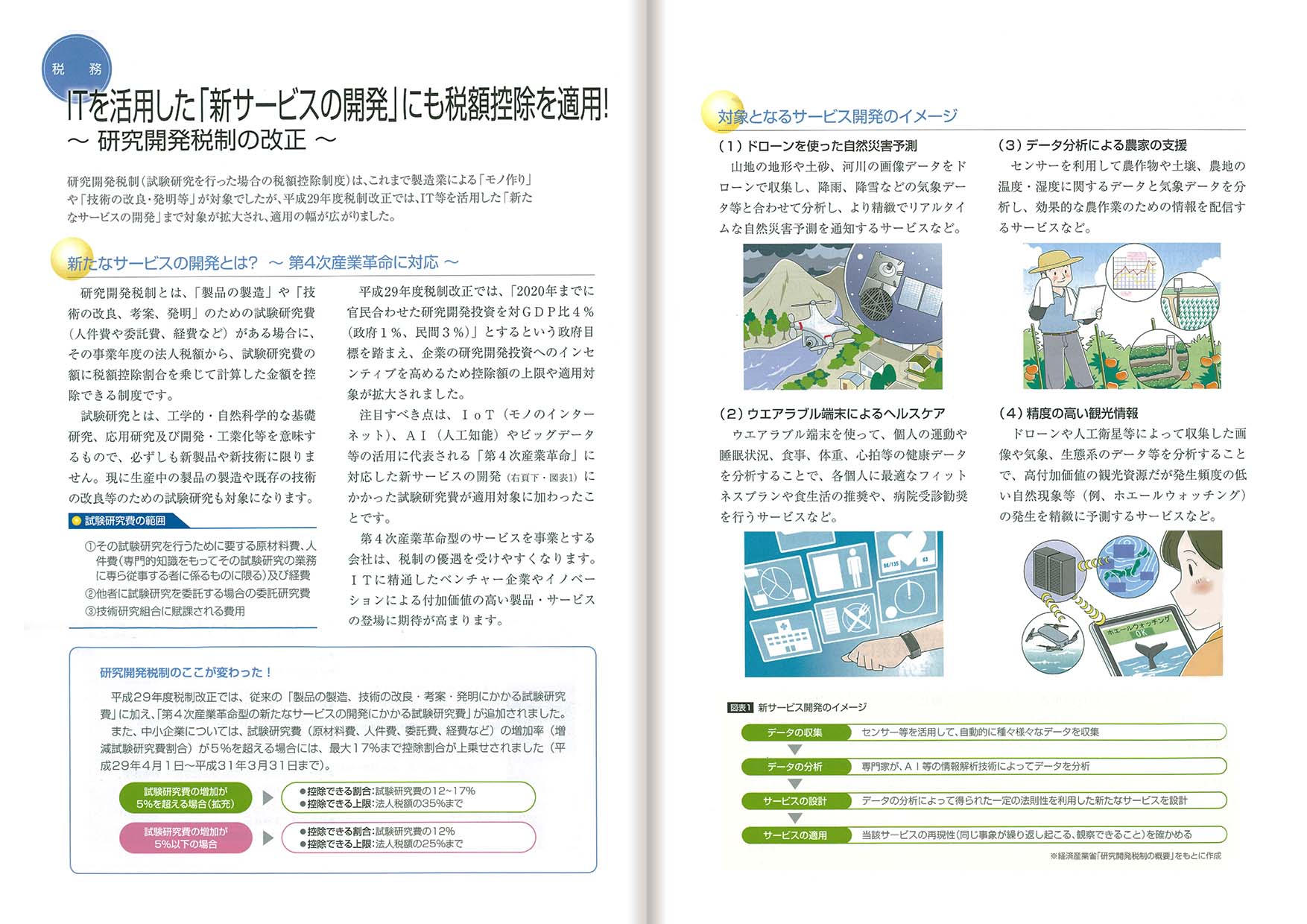

研究開発税制(試験研究を行った場合の税額控除制度)は、

これまで製造業による「モノ作り」や「技術の改良・発明等」が

対象でしたが、平成29年度税制改正では、

IT等を活用した「新たなサービスの開発」まで

対象が拡大され、適用の幅が広がりました。

詳しくは下記の画像をご覧ください。

|

|