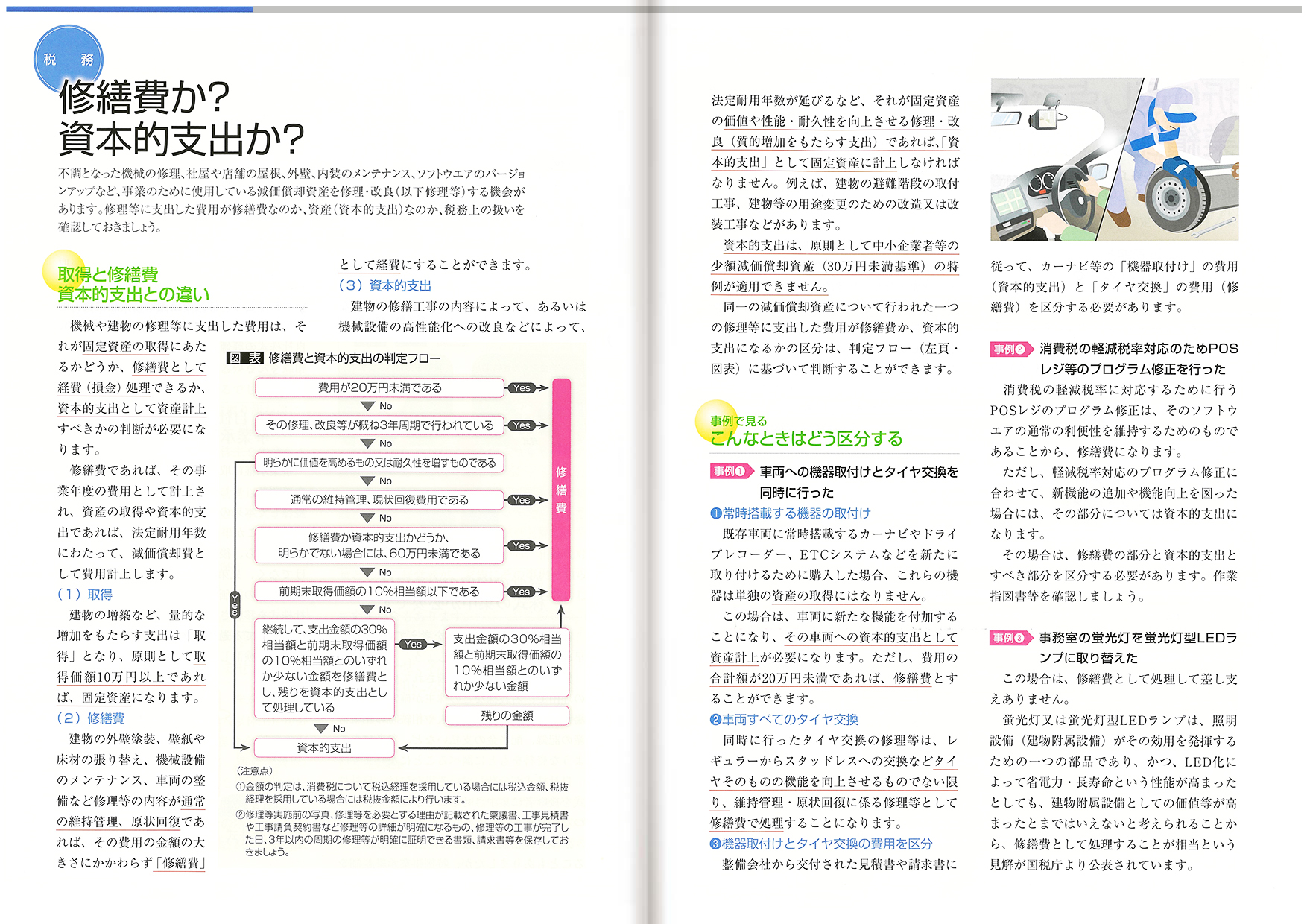

不調となった機械の修理、社屋や店舗の屋根、外壁、内装のメンテナンス、

ソフトウエアのバージョンアップなど、

事業のために使用している減価償却資産を修理・改良(以下修理等)する機会があります。

修理等に支出した費用が修繕費なのか、資産(資本的支出)なのか、

税務上の扱いを確認しておきましょう。

詳しくは下の画像をご覧ください。

|

|