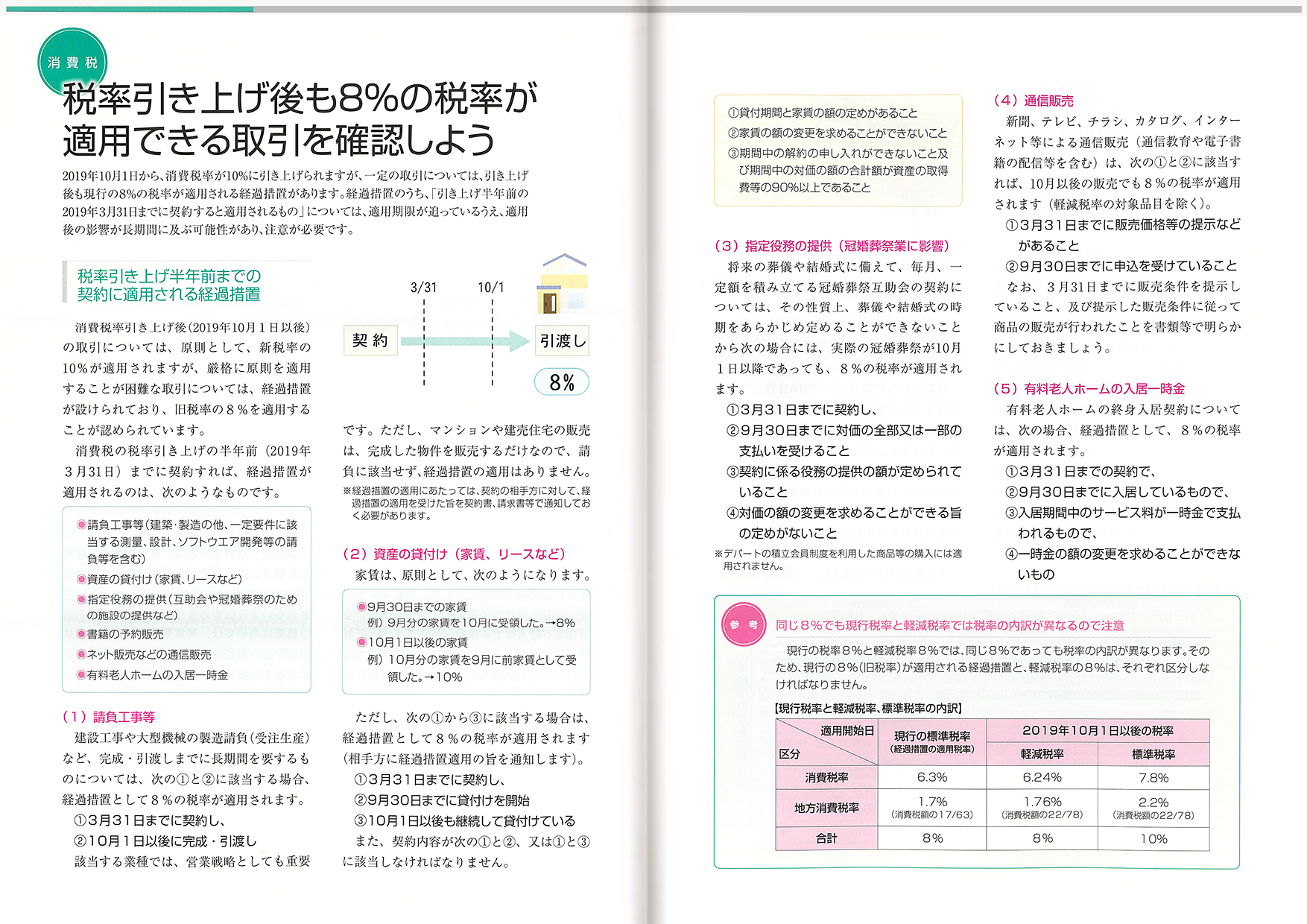

2019年10月1日から、消費税率が10%に引き上げられますが、

一定の取引については、引き上げ後も現行の8%の税率が適用される経過措置があります。

経過措置のうち、「引き上げ半年前の2019年3月31日までに契約すると適用されるもの」

については、適用期限が迫っているうえ、適用後の影響が長期間に及ぶ可能性があり、

注意が必要です。

詳しくは下の画像をご覧ください。

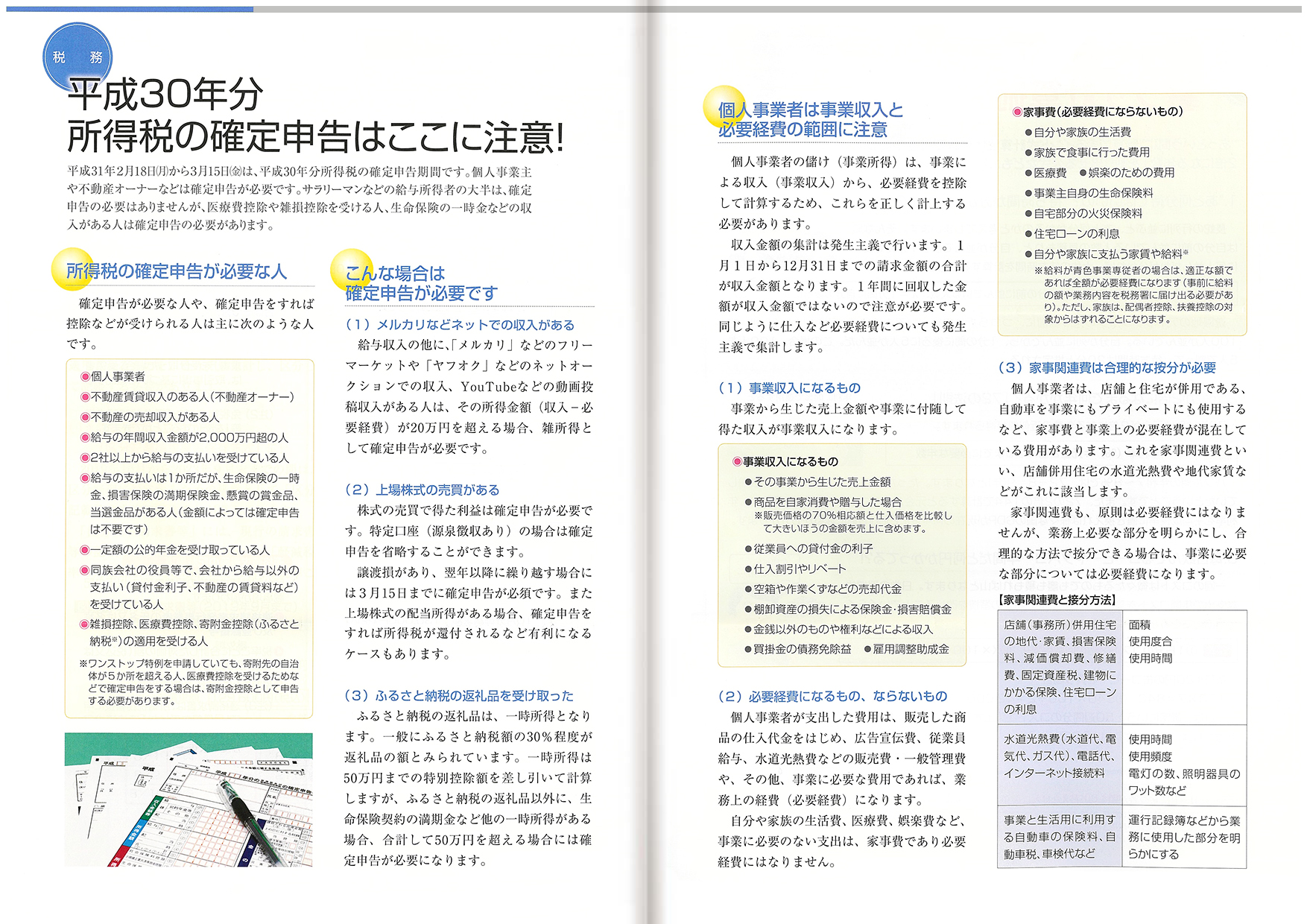

平成31年2月18日(月)から3月15日(金)は、

平成30年分所得税の確定申告期間です。

個人事業主や不動産オーナーなどは確定申告が必要です。

サラリーマンなどの給与所得者の大半は、

確定申告の必要はありませんが、医療費控除や雑損控除を受ける人、

生命保険の一時金などの収入がある人は確定申告の必要があります。

詳しくは下の画像をご覧ください。

2019年10月1日からの消費税率10%への引き上げと同時に

軽減税率制度が導入されるため、

10%(標準税率)と8%(軽減税率)の複数税率となります。

軽減税率制度は、飲食料品を販売する事業者だけでなく、

すべての事業者において、日々の取引や経理にも影響があります。

予想される自社への影響や必要な対応について確認しましょう。

詳しくは下の画像をご覧ください。

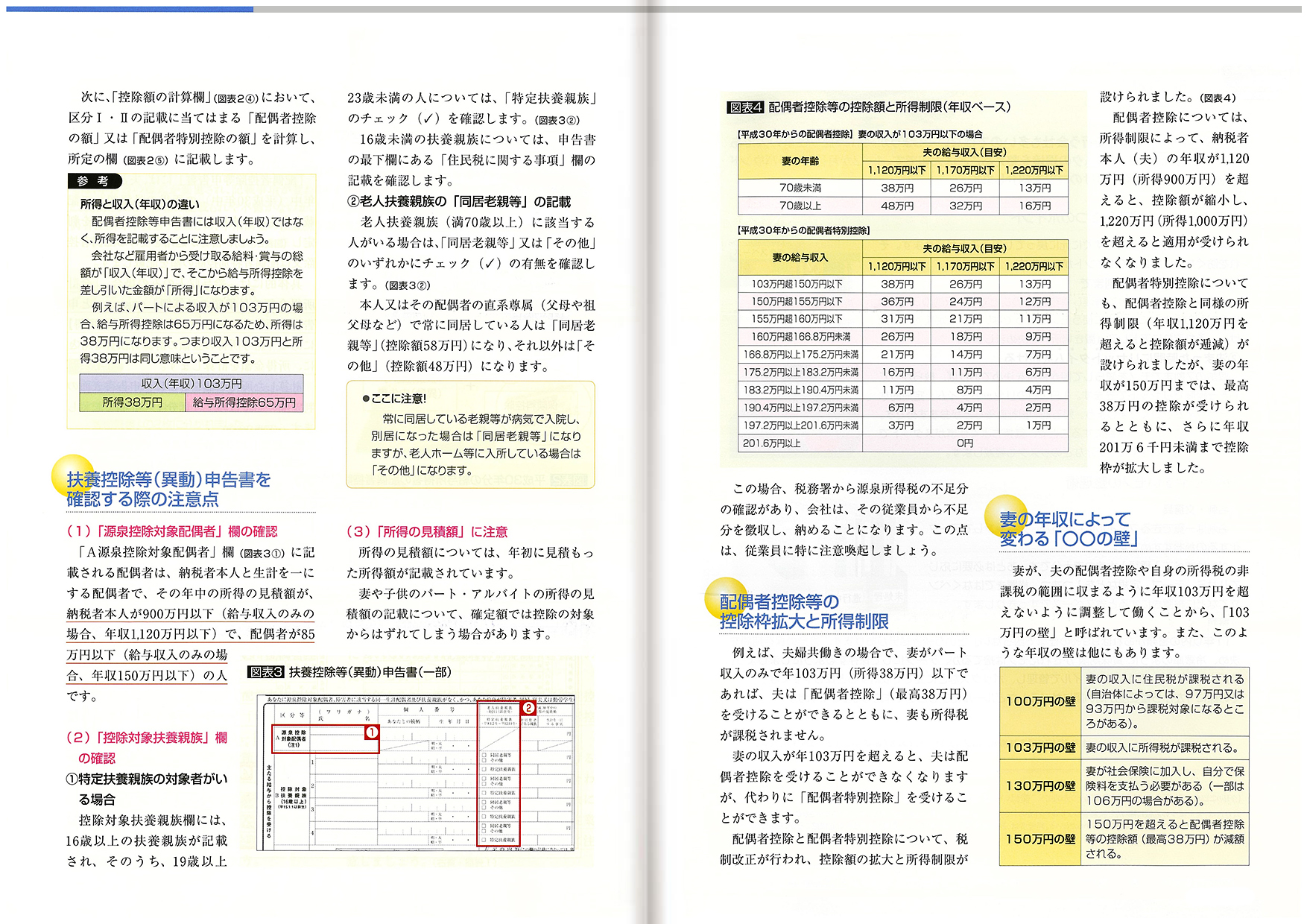

配偶者控除及び配偶者特別控除(配偶者控除等)の大幅な見直しによって、

今年の年末調整では、申告書の様式が変更され、記載事項が変わります。

経理担当者は、従業員への注意喚起と、

提出された申告書に記載もれや不備がないか、よく確認しましょう。

本欄では、新しくなった「配偶者控除等申告書」をはじめ、

年末調整の注意点を説明します。

詳しくは下の画像をご覧ください。

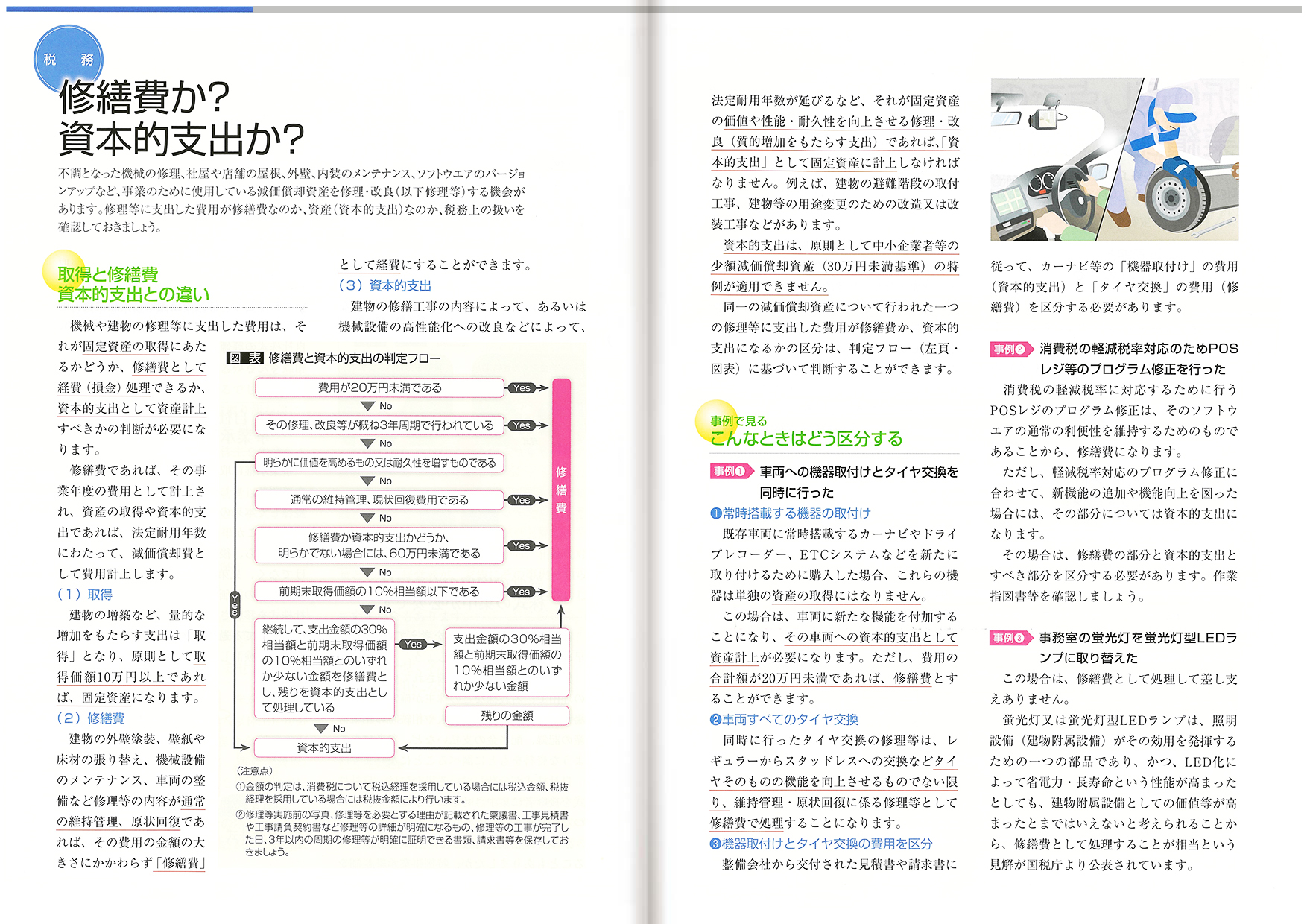

不調となった機械の修理、社屋や店舗の屋根、外壁、内装のメンテナンス、

ソフトウエアのバージョンアップなど、

事業のために使用している減価償却資産を修理・改良(以下修理等)する機会があります。

修理等に支出した費用が修繕費なのか、資産(資本的支出)なのか、

税務上の扱いを確認しておきましょう。

詳しくは下の画像をご覧ください。

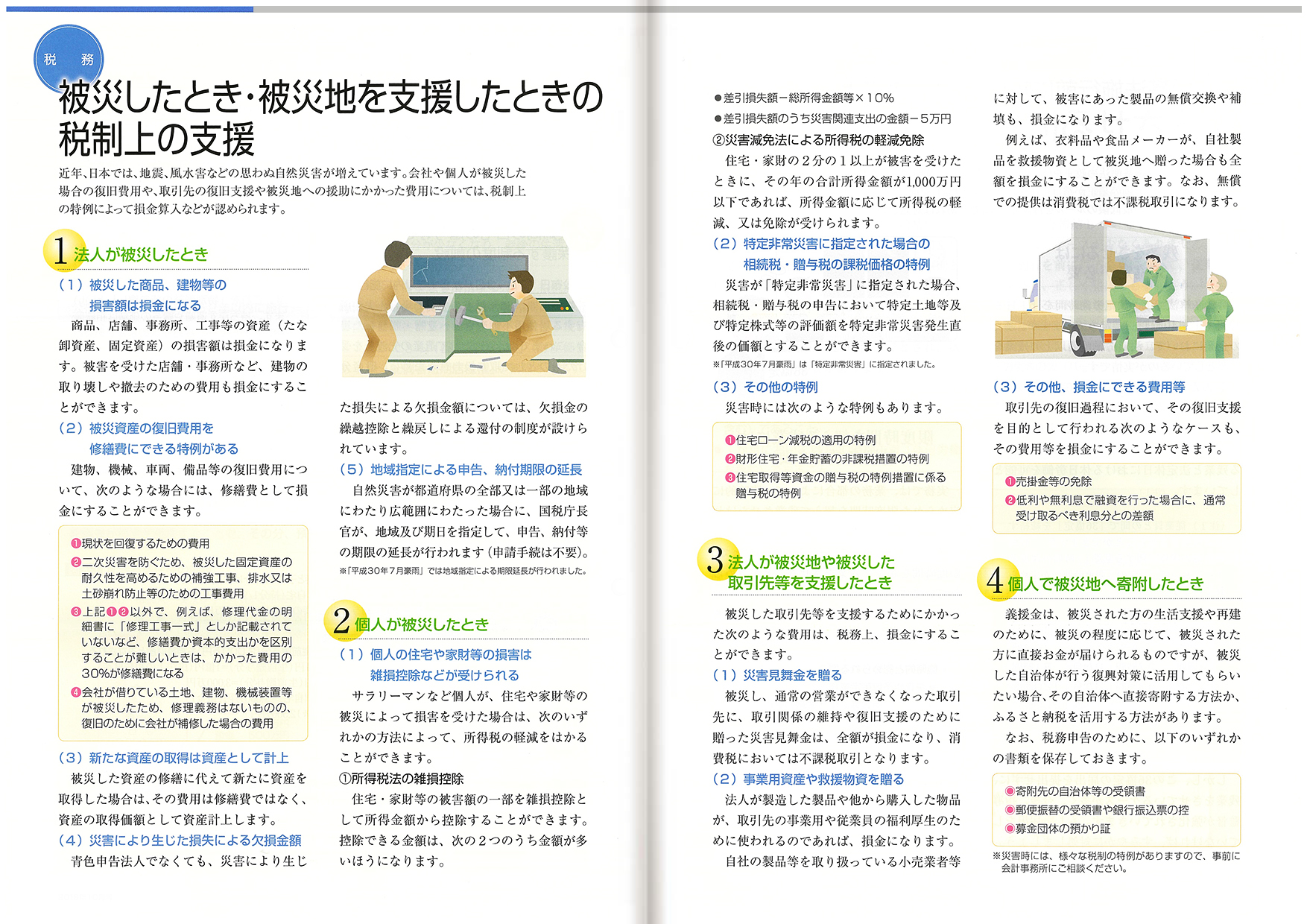

近年、日本では、地震、風水害などの思わぬ自然災害が増えています。

会社や個人が被災した場合の復旧費用や、

取引先の復旧支援や被災地への援助にかかった費用については、

税制上の特例によって損金算入などが認められます。

詳しくは下の画像をご覧ください。

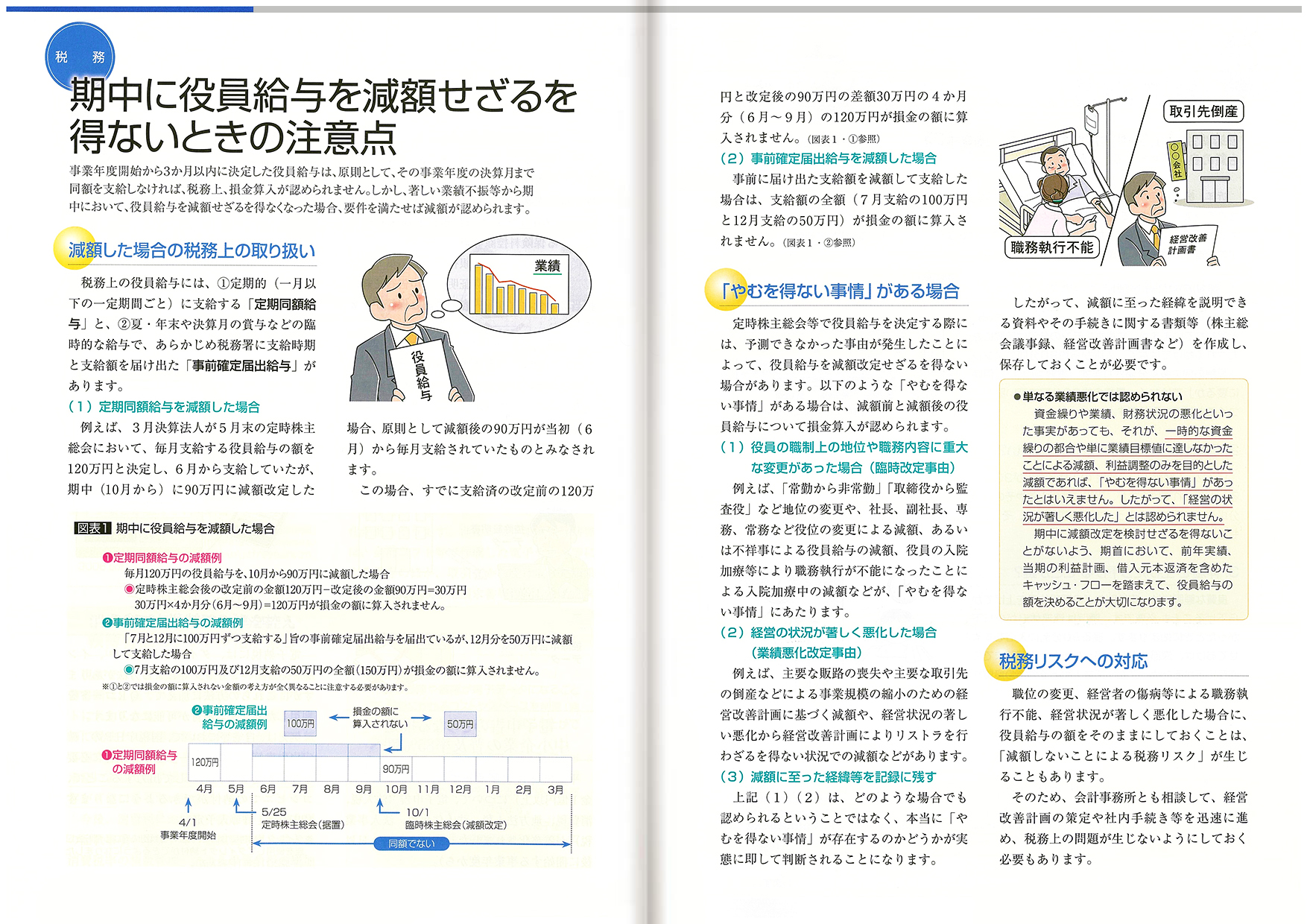

事業年度開始から3か月以内に決定した役員給与は、原則として、

その事業年度の決算月まで同額を支給しなければ、税務上、損金算入が認められません。

しかし、著しい業績不振等から期中において、役員給与を減額せざるを得なくなった場合、

要件を満たせば減額が認められます。

詳しくは下の画像をご覧ください。

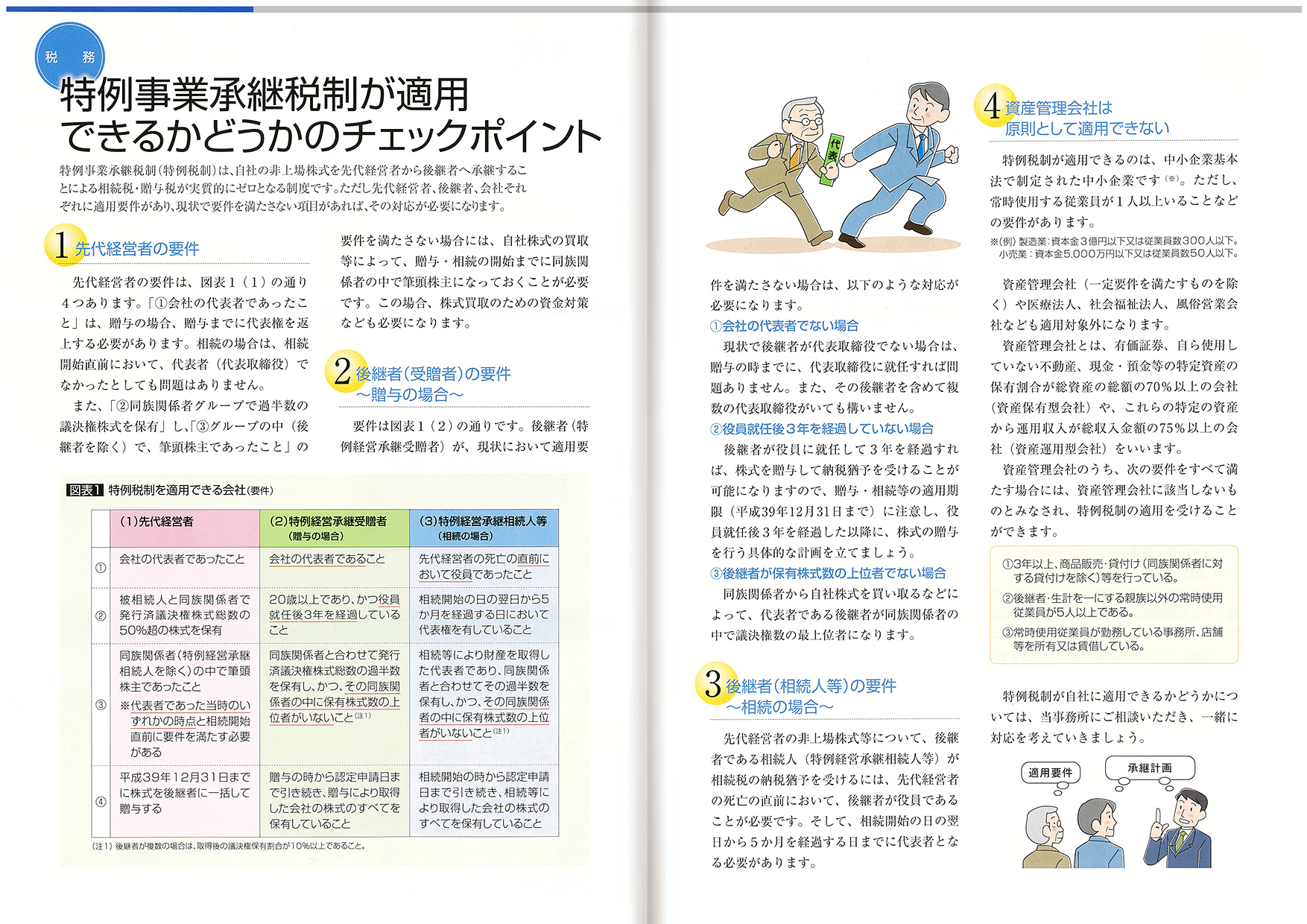

特例事業承継税制(特例税制)は、自社の非上場株式を先代経営者から後継者へ承継する

ことによる相続税・贈与税が実質的にゼロとなる制度です。ただし先代経営者、後継者、

会社それぞれに適用要件があり、現状で要件を満たさない項目があれば、その対応が必要になります。

詳しくは下の画像をご覧ください。

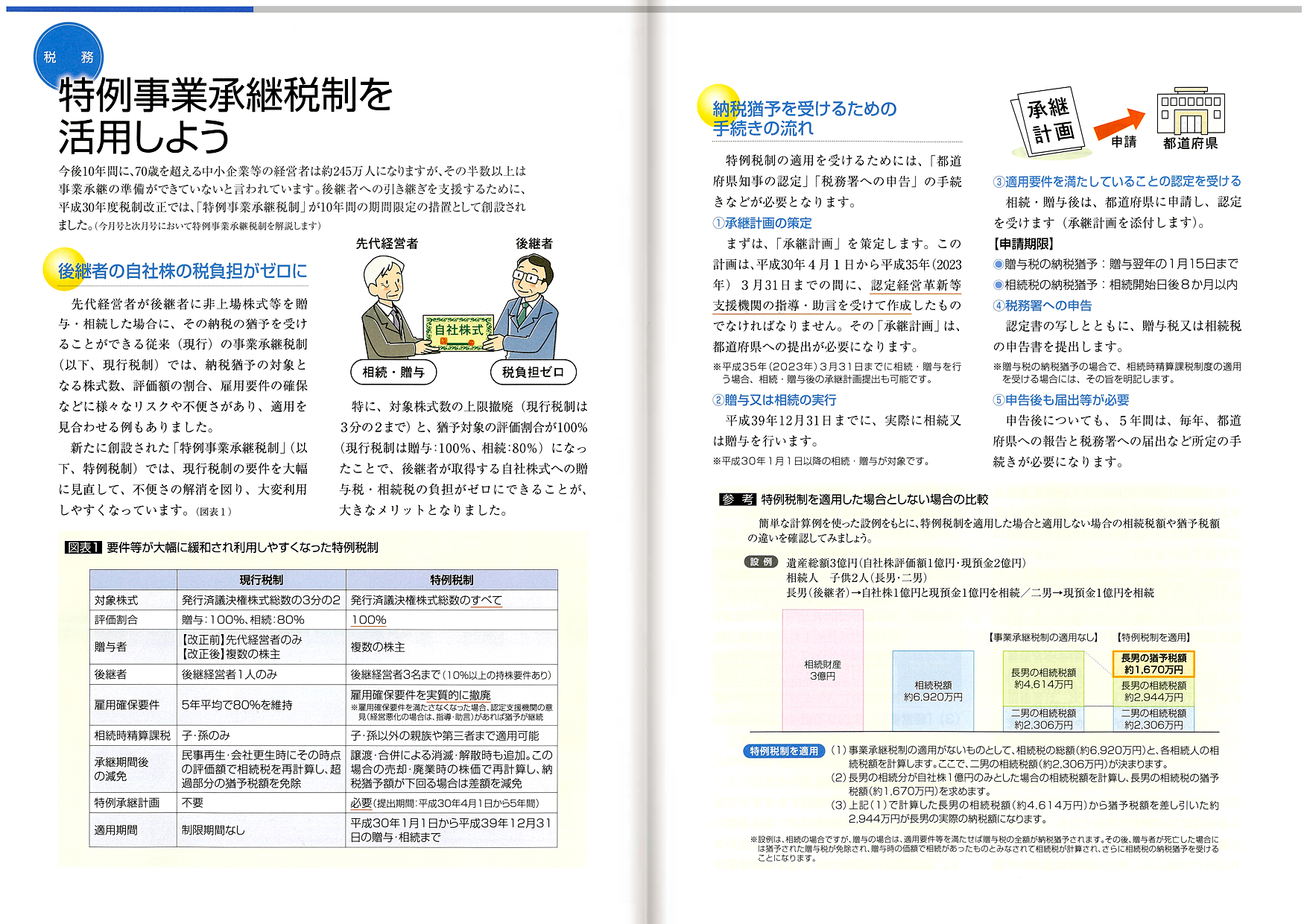

今後10年間に、70歳を超える中小企業等の経営者は約245万人になりますが、

その半数以上は事業継承の準備ができていないと言われています。

後継者への引き継ぎを支援するために、平成30年度税制改正では、

「特例事業継承税制」が10年間の期間限定の措置として創設されました。

詳しくは下の画像をご覧ください。

税務上、損金として認められる役員給与を改定することができるのは、

基本的に年に一度、事業年度開始から3か月以内です。

役員給与の決め方の基本や税務上の注意を理解しておきましょう。

詳しくは下の画像をご覧ください。

.jpg)

|

|