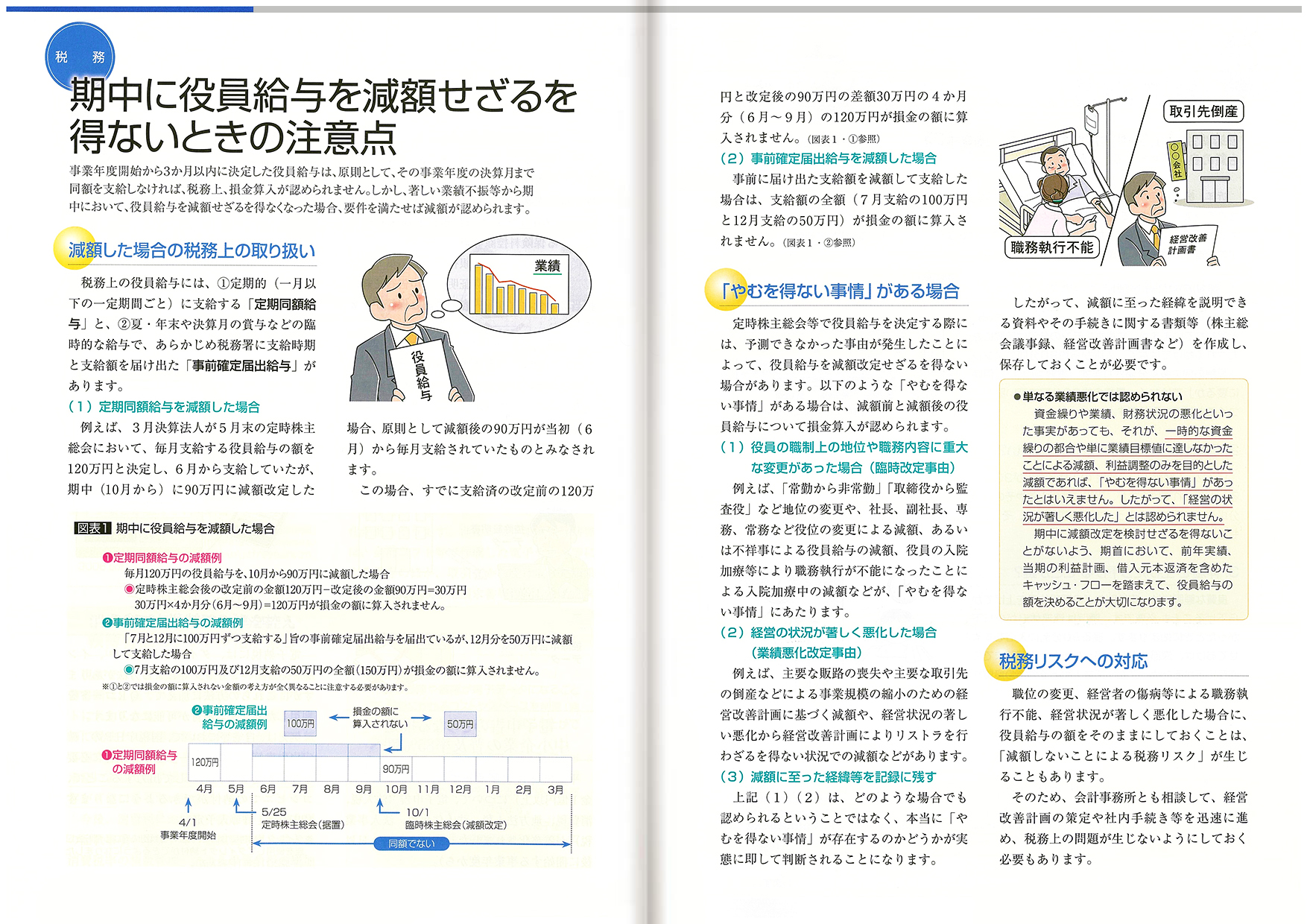

事業年度開始から3か月以内に決定した役員給与は、原則として、

その事業年度の決算月まで同額を支給しなければ、税務上、損金算入が認められません。

しかし、著しい業績不振等から期中において、役員給与を減額せざるを得なくなった場合、

要件を満たせば減額が認められます。

詳しくは下の画像をご覧ください。

|

|