不動産売買契約書、工事請負契約書、

金銭消費貸借契約書などの契約書は

印紙税法上の課税文書として

定められた金額の収入印紙を貼ります。

貼り忘れや税額不足などを、税務調査時に

指摘されることがないよう、注意が必要です。

詳しくは下の画像をご覧ください。

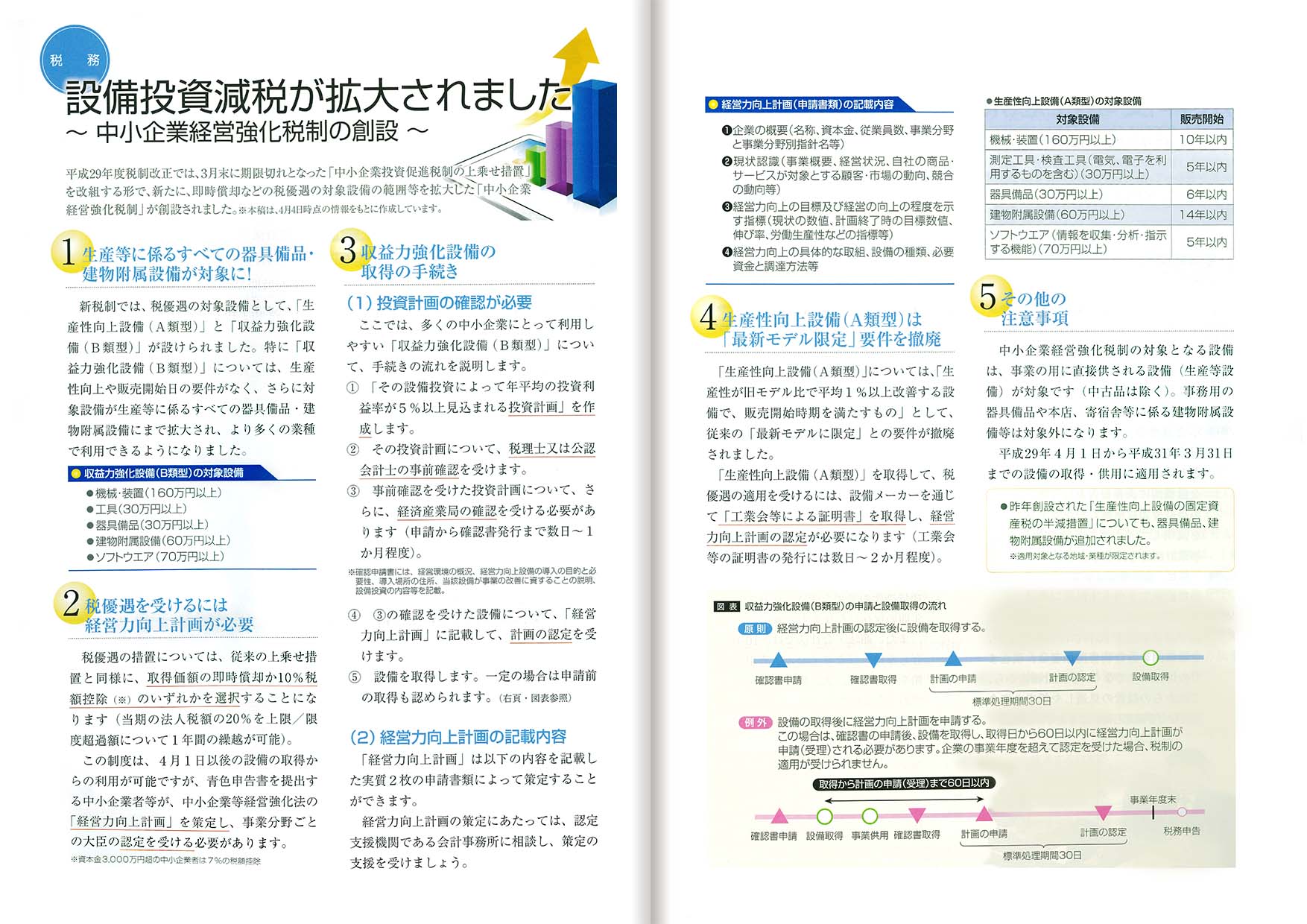

平成29年度税制改正では、3月末に期限切れとなった

「中小企業投資促進税制の上乗せ措置」を改組する形で

新たに、即時償却などの税優遇の対象設備の範囲等を

拡大した「中小企業経営強化税制」が創設されました。

(平成29年4月4日時点の情報をもとに作成しております。)

詳しくは下の画像をご覧ください。

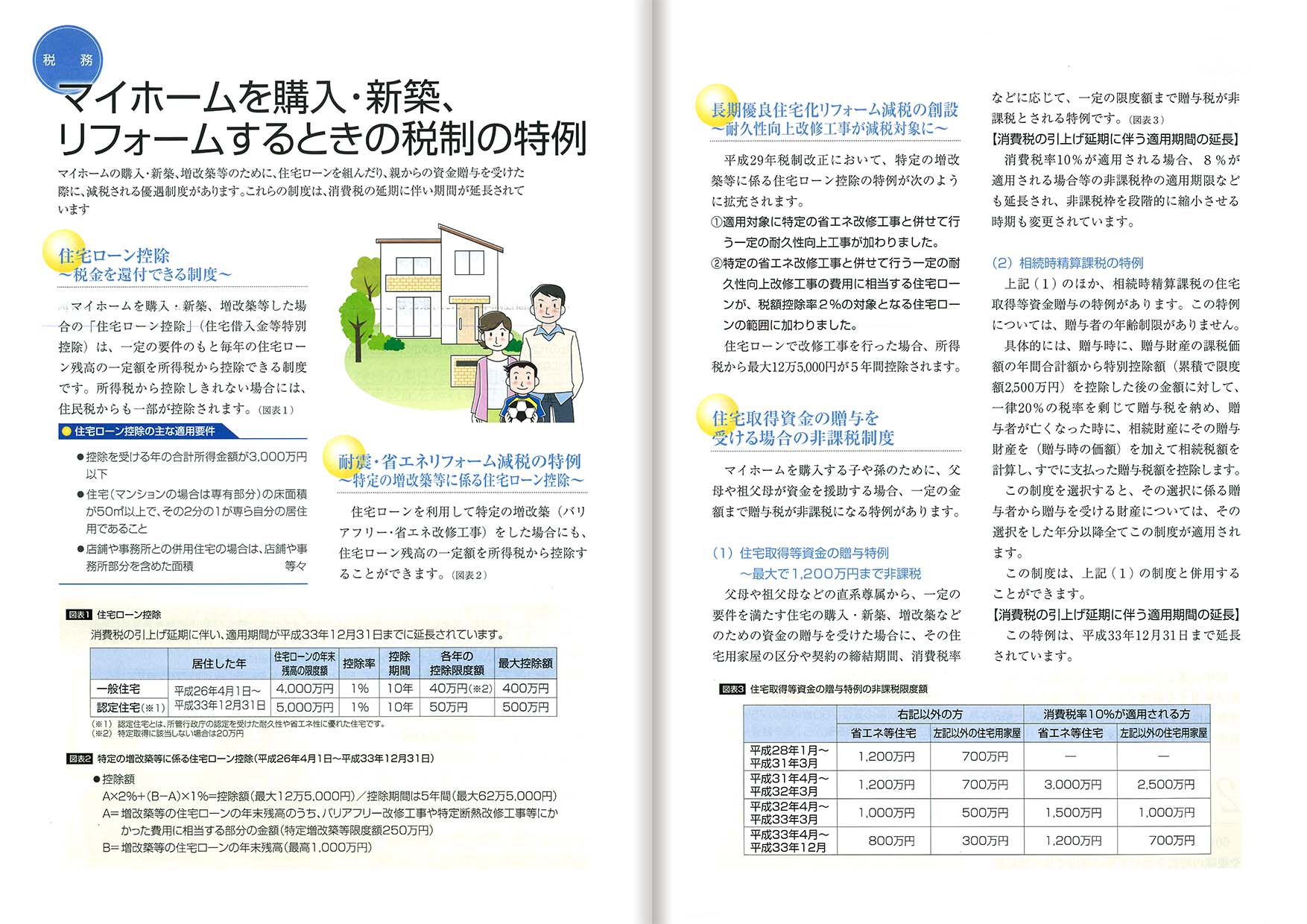

マイホームの購入・新築、増改築等のために、住宅ローンを組んだり

親からの資金贈与を受けた際に、減税される優遇制度があります。

これらの制度は、消費税の延期に伴い期間が延長されています。

詳しくは下の画像をご覧ください。

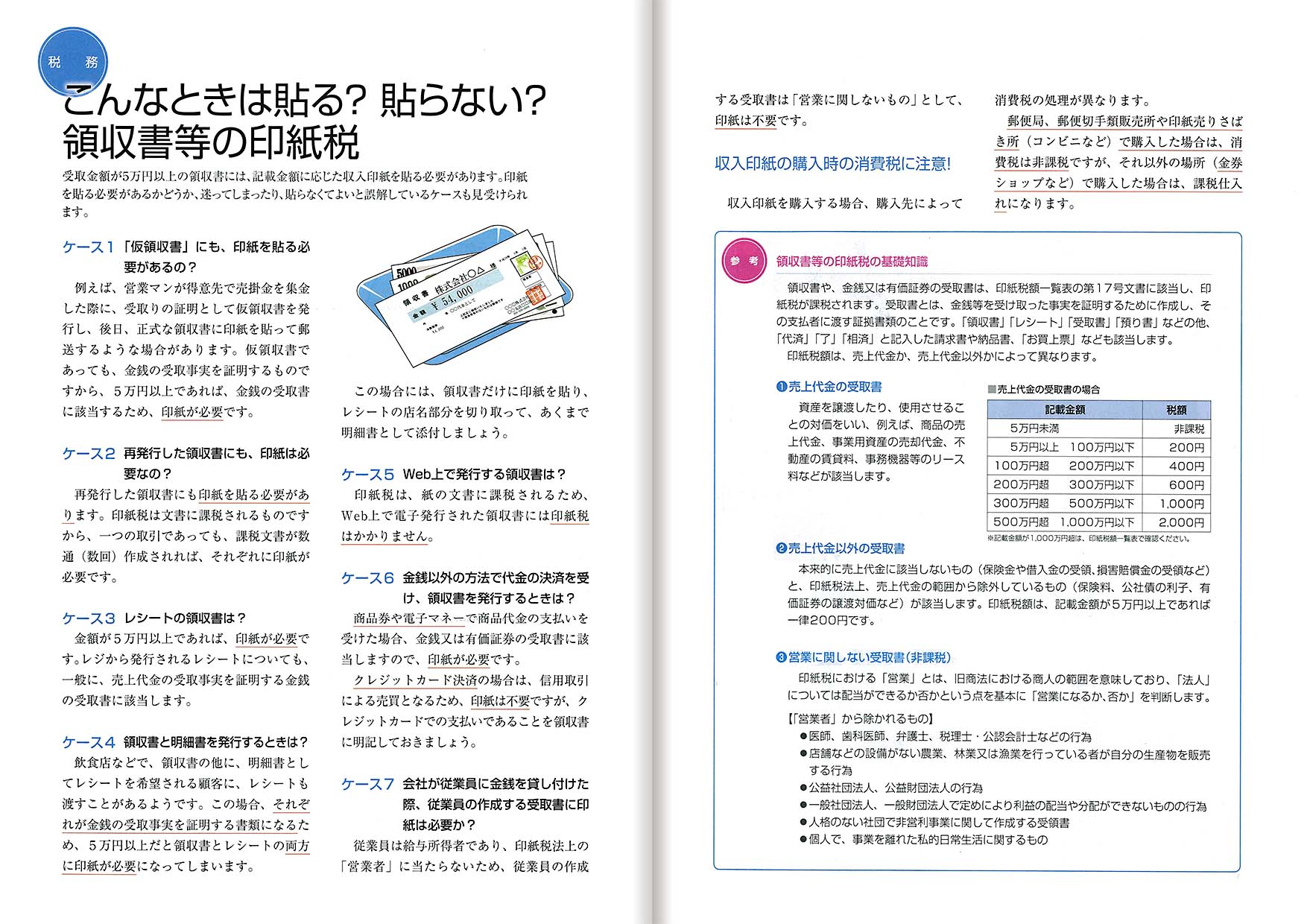

受取金額が5万円以上の領収書には、

記載金金額に応じた収入印紙を貼る必要があります。

印紙を貼る必要があるかどうか、迷ってしまったり、

貼らなくてもよいと誤解しているケースも見受けられます。

詳しくは下記の画像をご覧ください。

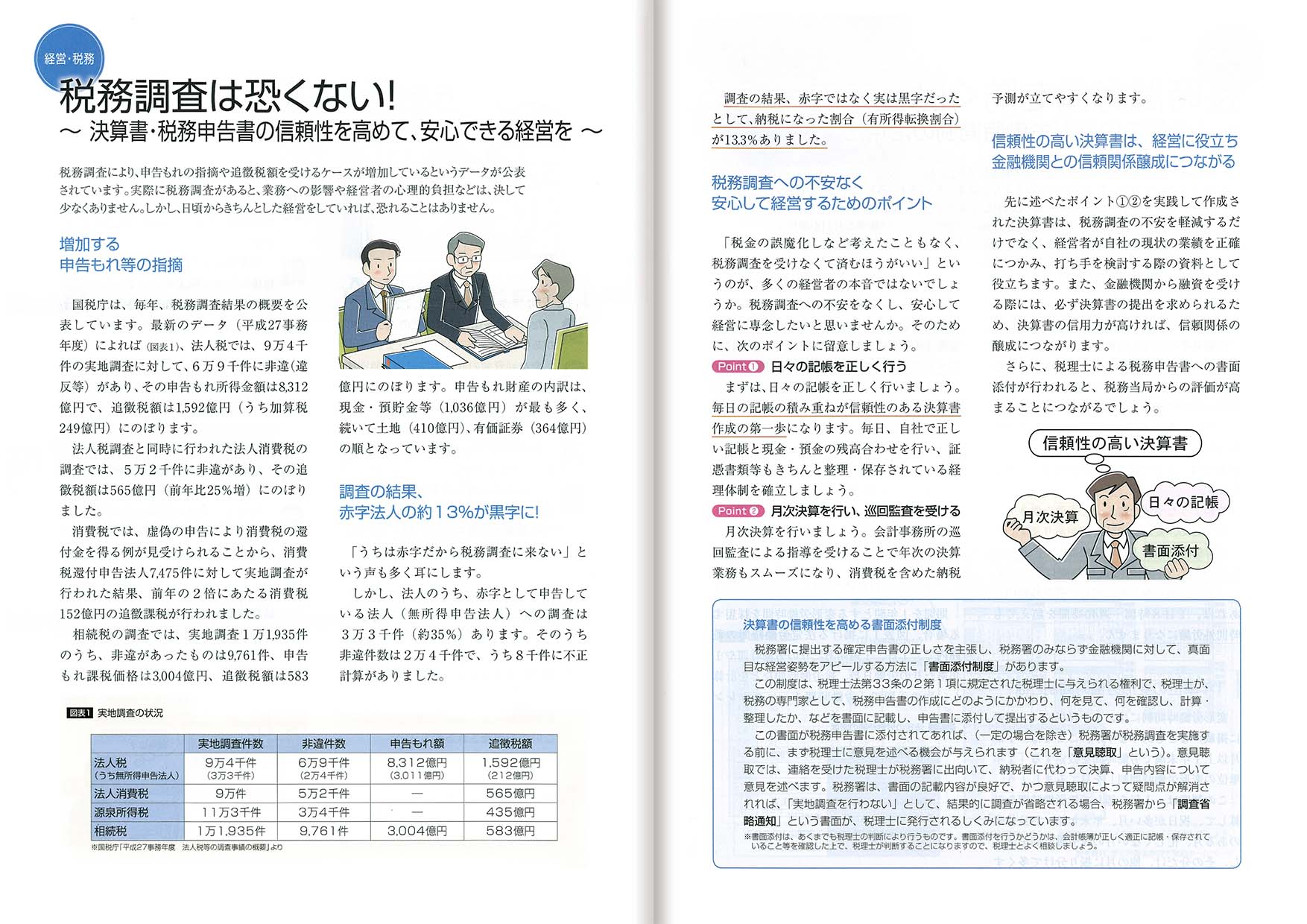

税務調査により、申告もれの指摘や追徴税額を

受けるケースが増加しているというデータが公表されています。

実際に税務調査があると、業務への影響や経営者の心理負担などは、

決して少なくありません。

しかし、日頃からきちんとした経営をしていれば、

恐れることはありあません。

詳しくは下の画面をご覧ください。

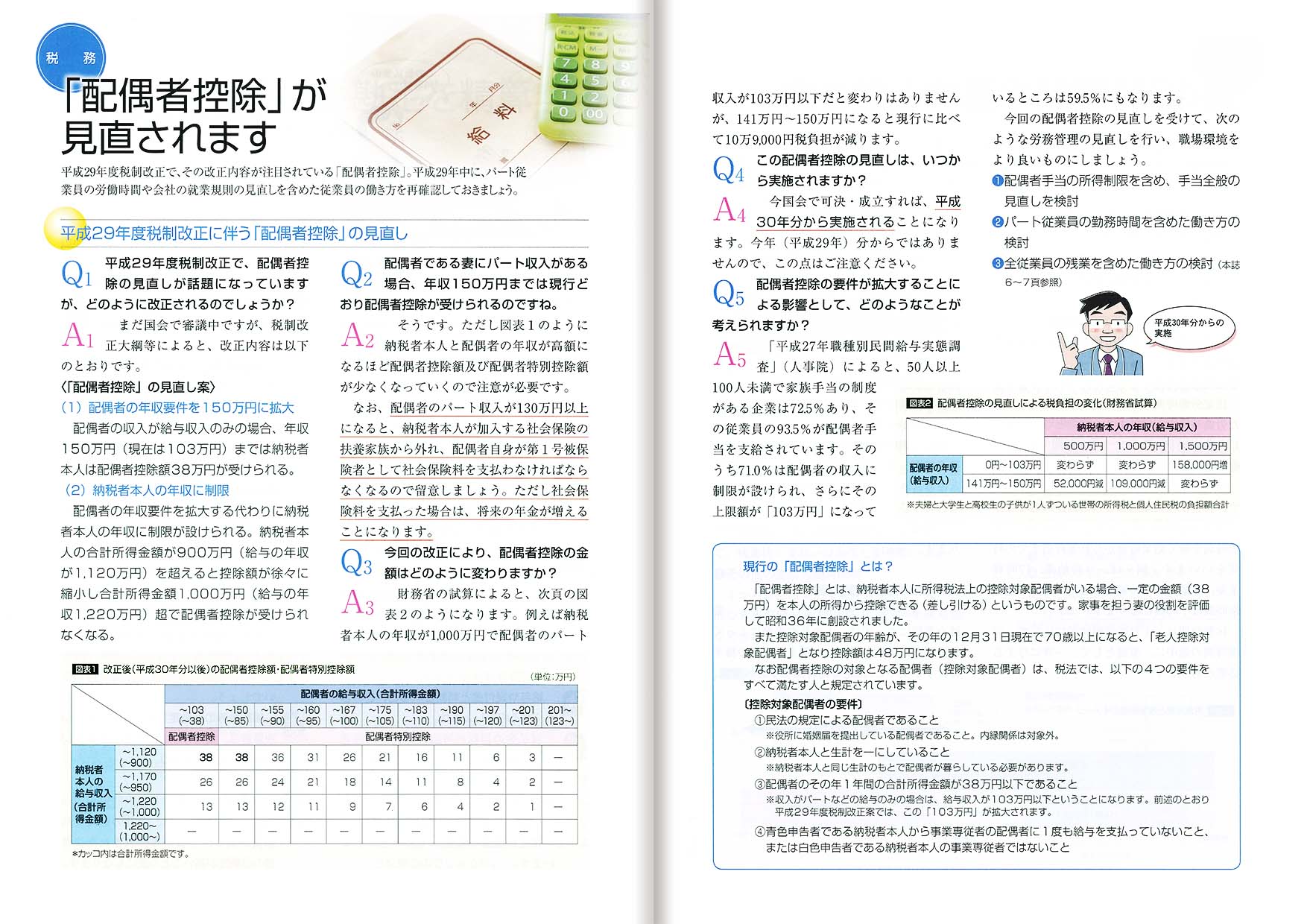

平成29年度税制改正で、その改正内容が注目されている「配偶者控除」。

平成29年中に、パート従業員の労働時間や会社の就業規則の見直しを含めた

従業員の働き方を再確認しておきましょう。

詳しくは下の画像をご覧ください。

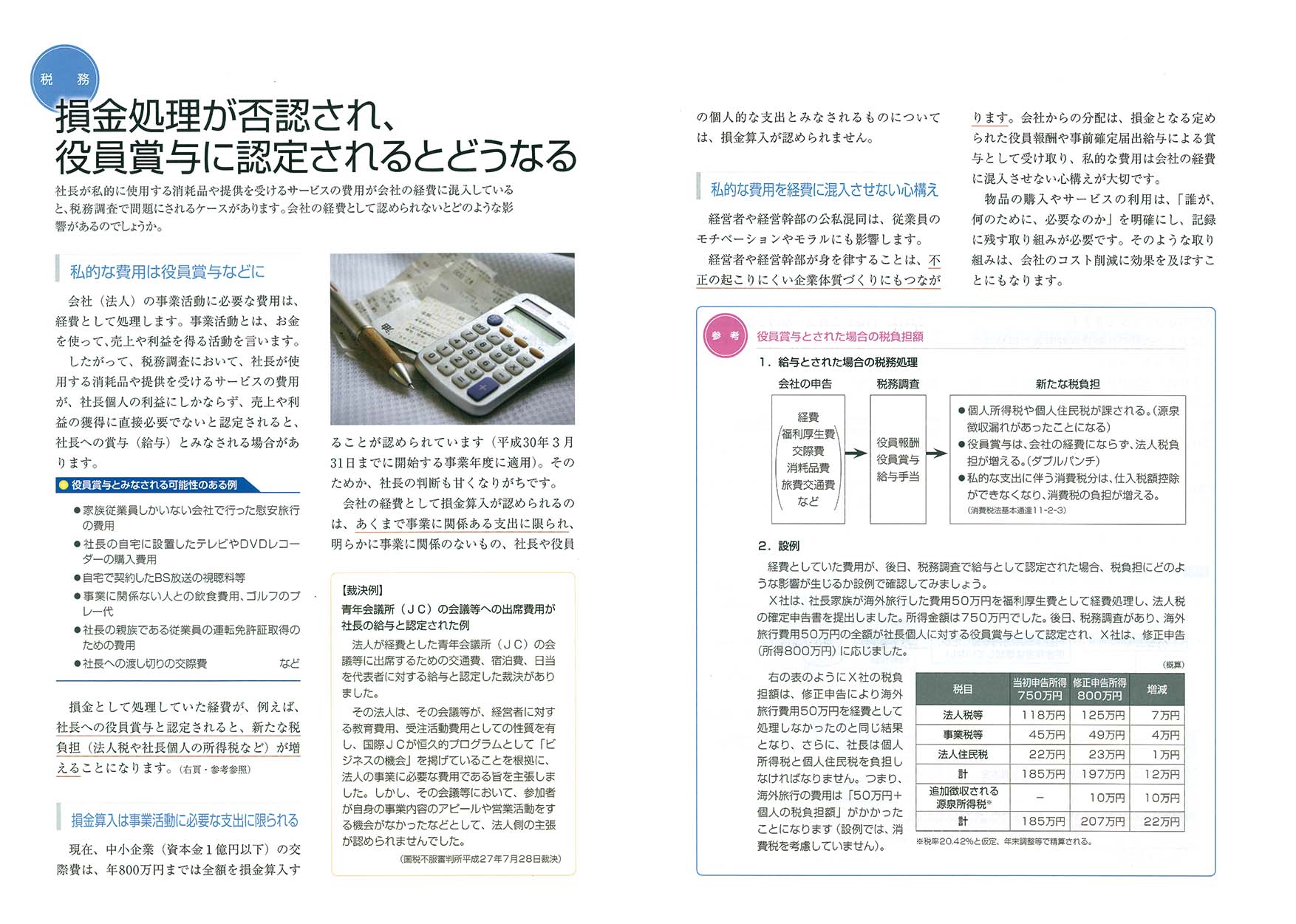

社長が私的に使用する消耗品や提供を受けるサービス費用が

会社の経費に混入していると、税務調査で問題にされるケースがあります。

会社の経費といして認められないとどのような影響があるのでしょうか。

詳しくは下の画像をご覧ください。

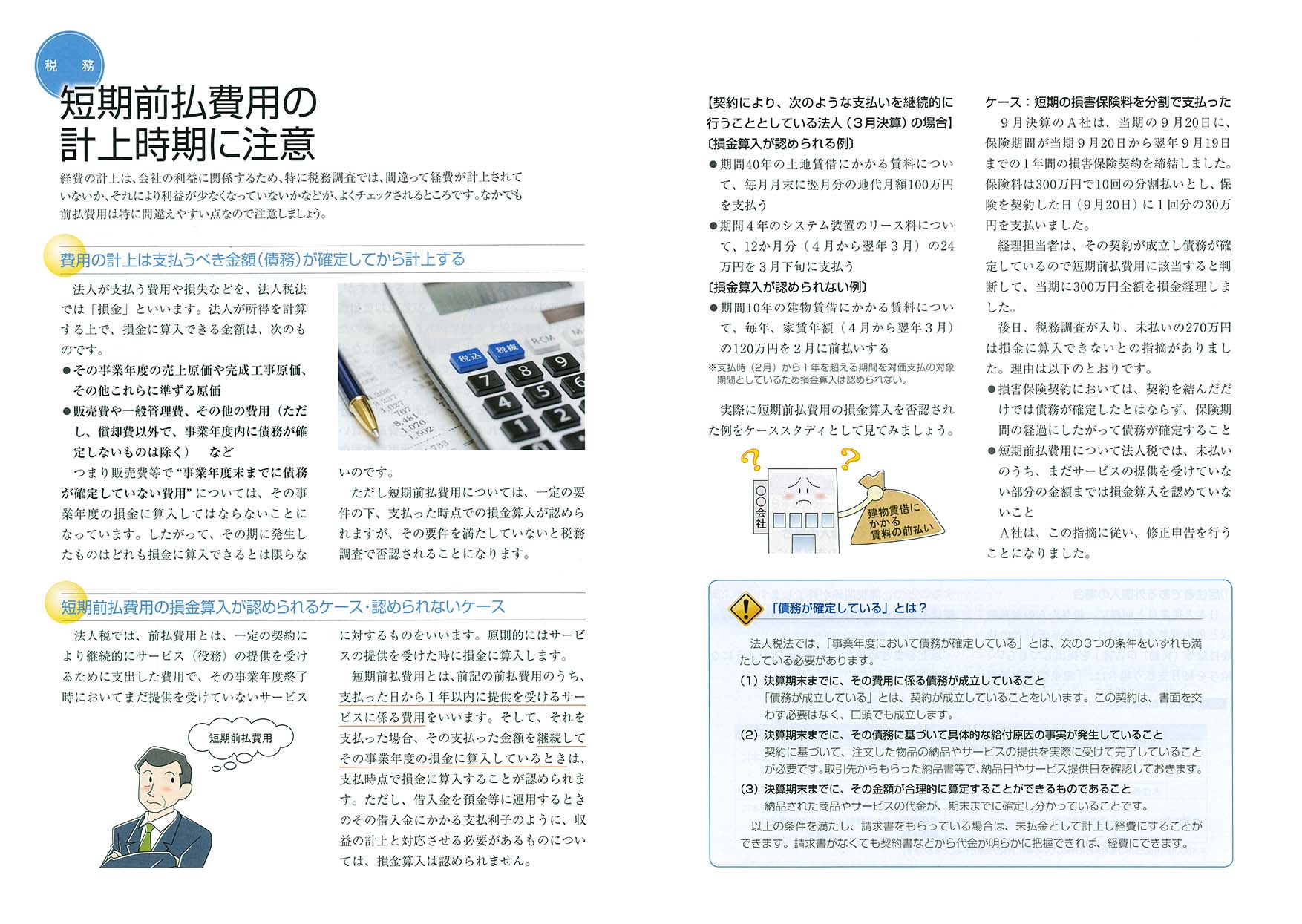

経費の計上は、会社の利益に関係するため、

特に税務調査では、間違って経費が計上されていないか、それにより

利益が少なくなっていないかなどが、よくチェックされるところです。

なかでも前払費用は特に間違えやすい点なので注意しましょう。

詳しくは下の画像をご覧ください。

外国人を雇用する機会が増えています。

外国人の従業員であっても、支払った給与には

所得税が課税され、源泉徴収が必要です。

詳しくは下の画像をご覧ください。

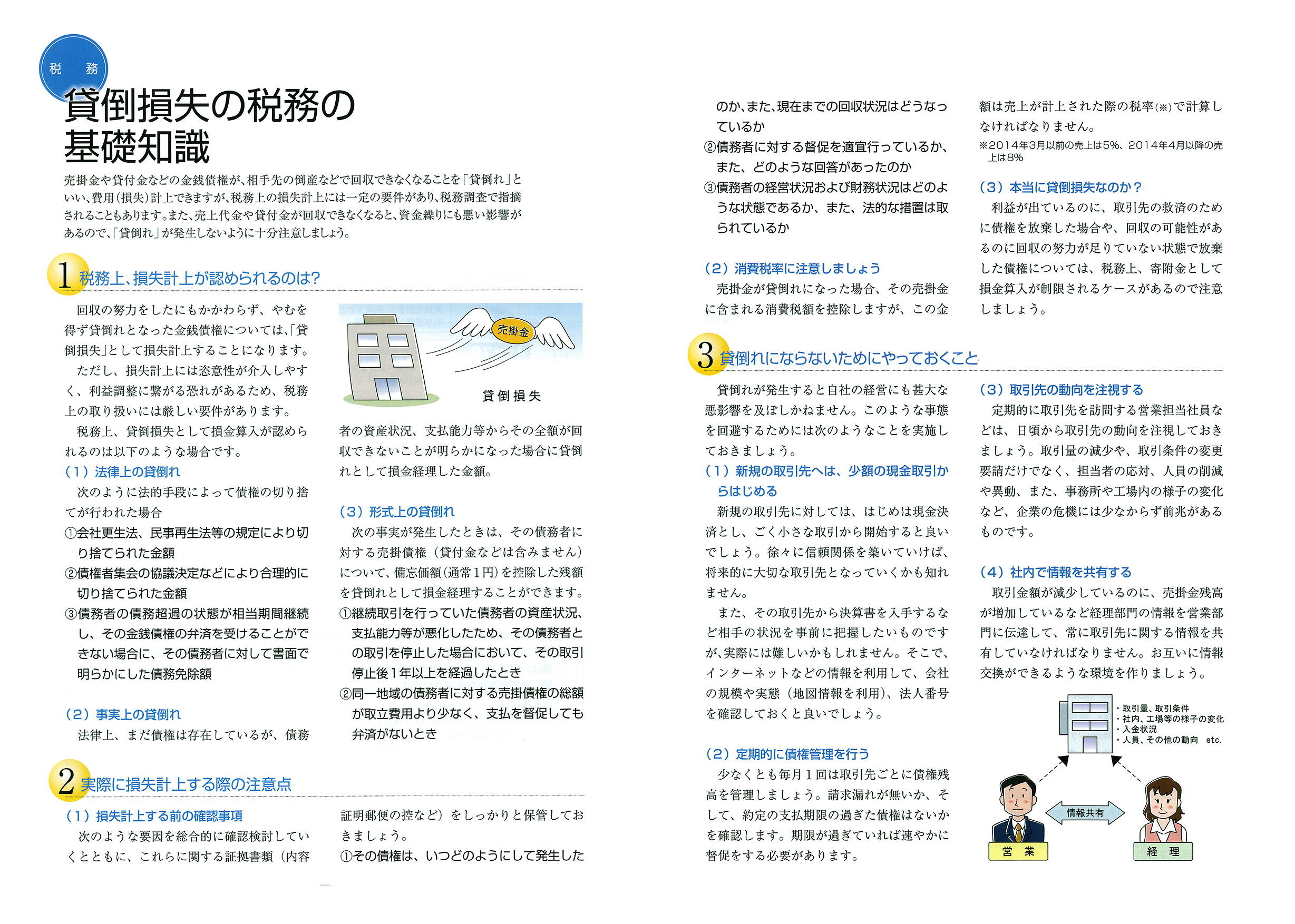

売掛金や貸付金などの金銭債権が、

相手先の倒産などで回収できなくなることを「貸倒れ」といい、

費用(損失)計上できますが、税務上の損失計上には一定の要件があり、

税務調査で指摘されることもあります。

また、売上代金や貸付金が回収できなくなると、

資金繰りにも悪い影響があるので、

「貸倒れ」が発生しないよう十分注意しましょう。

詳しくは下の画像をご覧ください。

|

|