5月になると「住民税の特別徴収税額の決定通知書」

(以下、決定通知書)が、会社に送られてきます。

決定通知書の内容を確認しましょう。また、所得控除や税額、

ふるさと納税の減税分などについて、従業員からの質問

(問合せ)はないでしょうか。

詳しくは下の画像をご覧ください。

4月は、新入社員の入社や従業員の扶養家族の異動などに伴い、

税務や社会保険事務が多くなる時期です。

届出や手続にもれがないよう注意しましょう。

詳しくは下の画像をご覧ください。

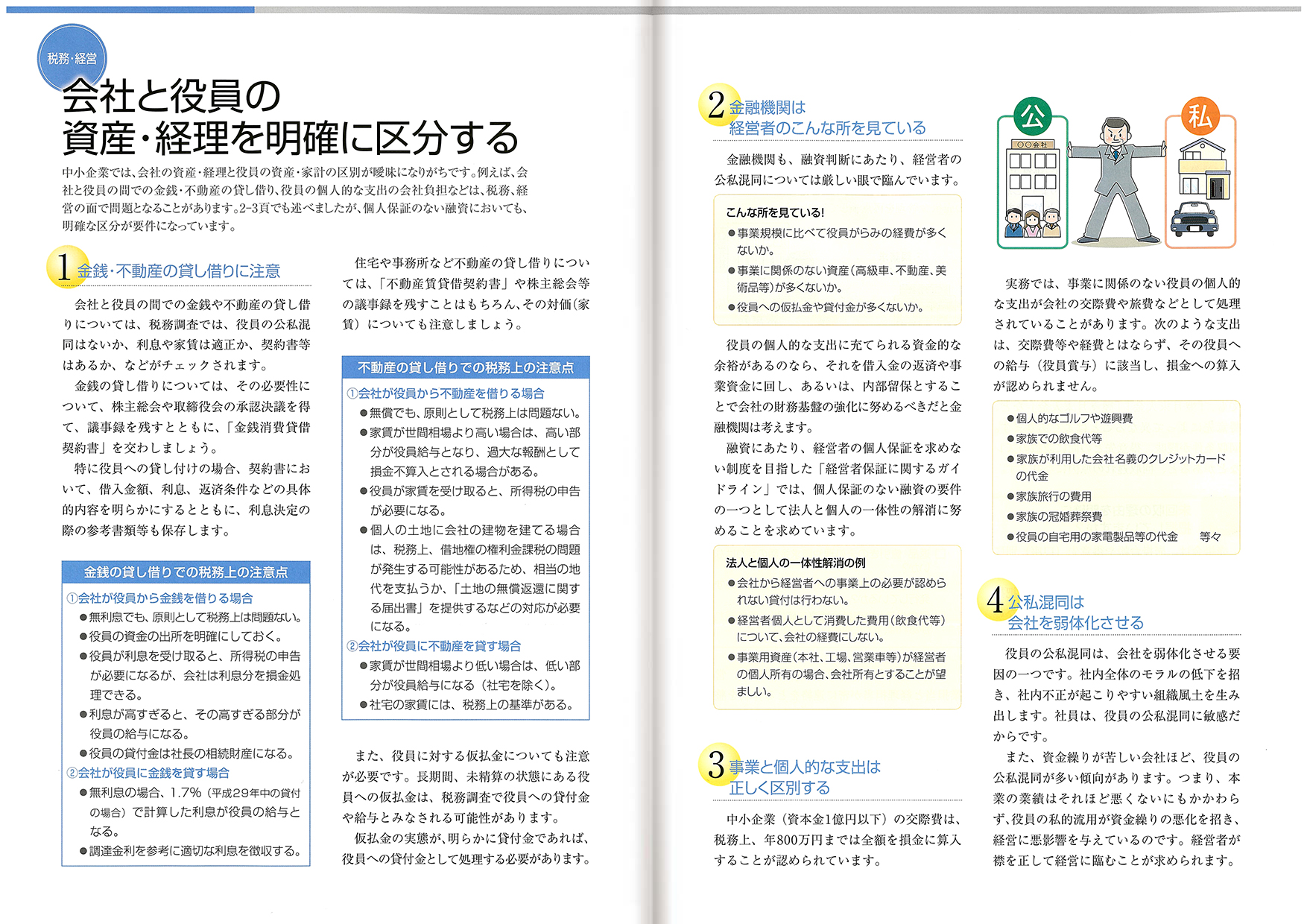

中小企業では、会社の資産・経理と役員の資産・家計の区別が曖昧になりがちです。

例えば、会社と役員の間での金銭・不動産の貸し借り、

役員の個人的な支出の会社負担などは、

税務、経営の面で問題となることがあります。

個人保証のない融資においても、明確な区分が要件になっています。

詳しくは下の画像をご覧ください。

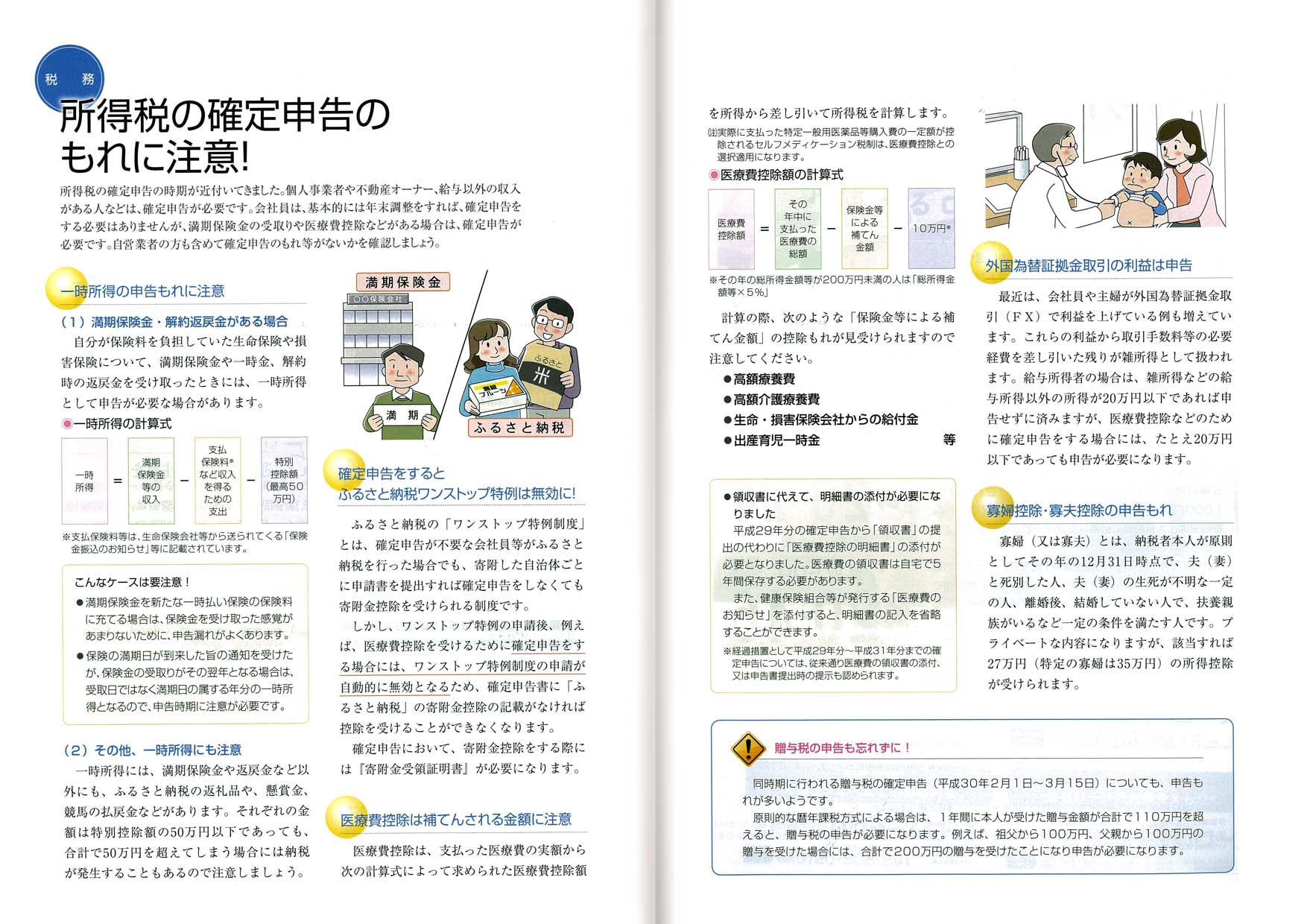

所得税の確定申告の時期が近付いてきました。

個人事業者や不動産オーナー、給与以外の収入がある人などは、確定申告が必要です。

会社員は、基本的には年末調整をすれば、確定申告をする必要はありませんが、

満期保険金の受取りや医療控除などがある場合は、確定申告が必要です。

自営業者の方も含めて確定申告のもれ等がないかを確認しましょう。

詳しくは下の画像をご覧ください。

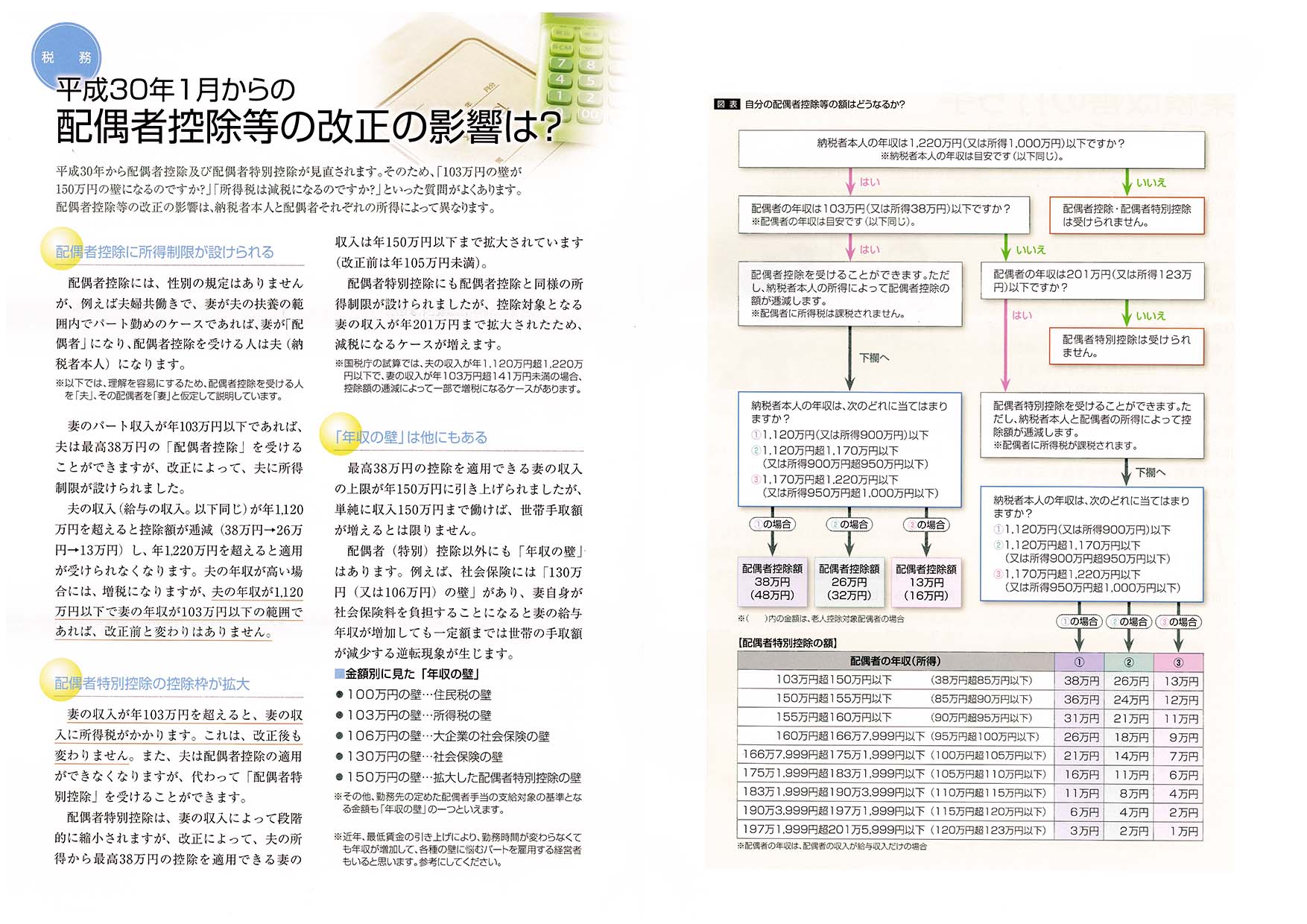

平成30年から配偶者控除及び配偶者特別控除が見直されます。そのため、「103万円の壁が150万円の壁になるのですか?」「所得税は減税になるのですか?」といった質問がよくあります。配偶者控除等の改正の影響は、納税者本人と配偶者それぞれの所得によって異なります。

詳しくは下の画像をご覧ください。

年末になると、従業員から翌年の「扶養控除等(異動)申告書」などを提出してもらいますが、平成30年からの配偶者控除等の改正に伴い、「平成30年分の扶養控除等(異動)申告書」では、配偶者控除に関連する記載が変更されています。

詳しくは下の画像をご覧ください。

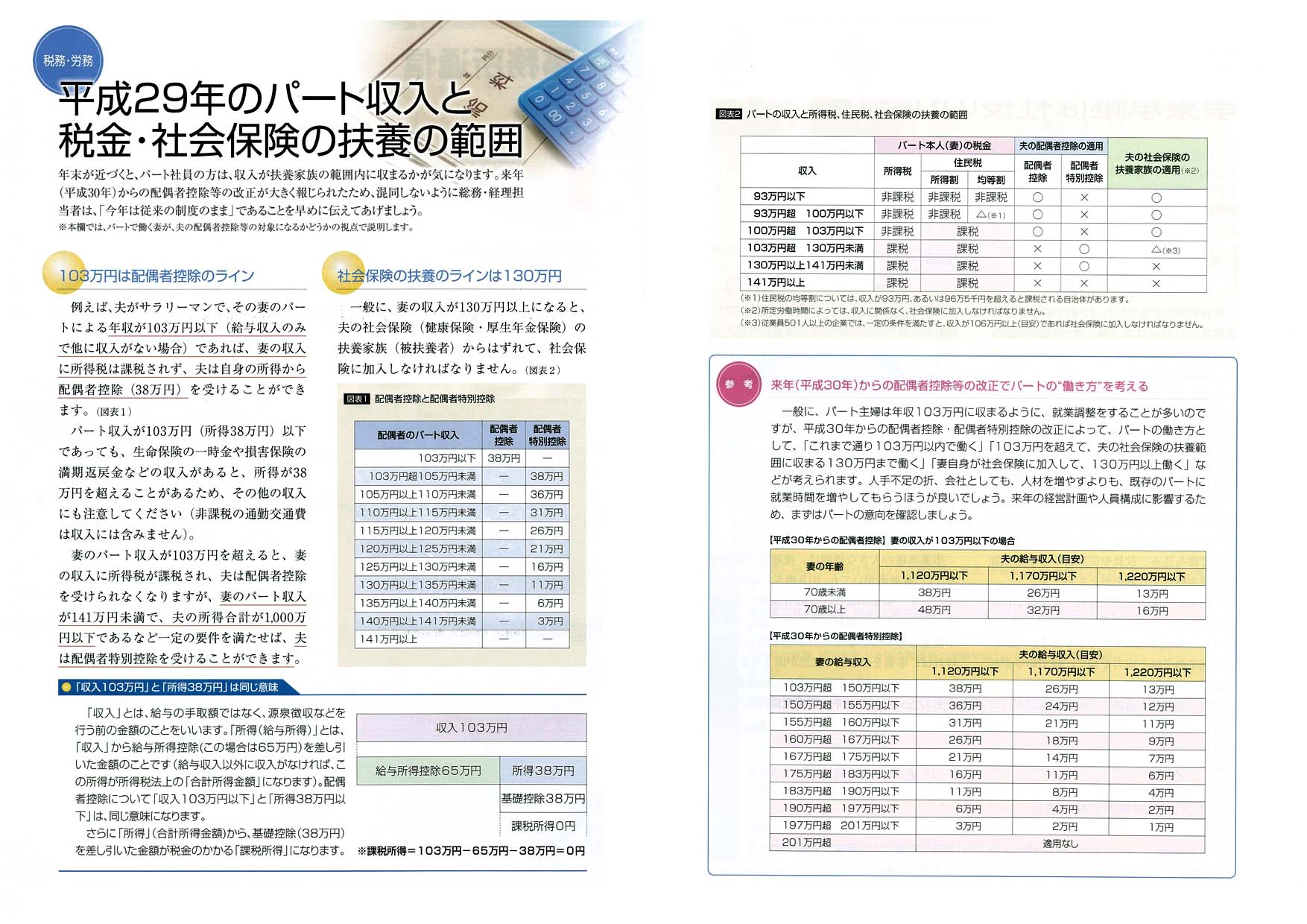

年末が近づくと、パート社員の方は、収入が扶養家族の範囲内に収まるかが気になります。来年(平成30年)からの配偶者控除等の改正が大きく報じられたため、混同しないように総務・経理担当者は、「今年は従来の制度のまま」であることを早めに伝えてあげましょう。

※本欄では、パートで働く妻が、夫の配偶者控除等の対象になるかどうかの視点で説明します。

詳しくは下の画像をご覧ください。

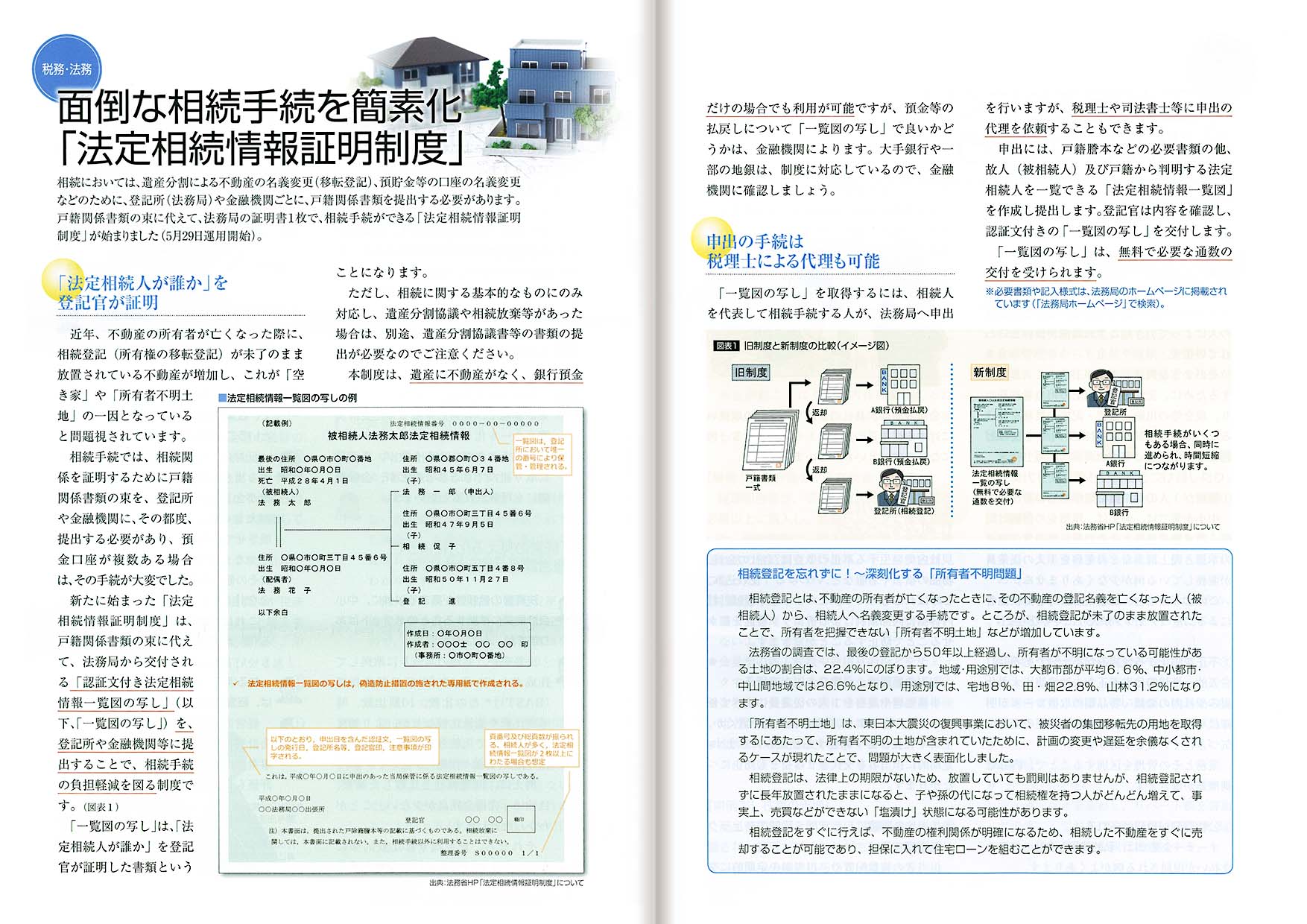

相続においては、遺産分割による不動産の名義変更(移転登録)、

預貯金等の口座の名義変更などのために、登記所(法務局)や

金融機関ごとに、戸籍関係書類を提出する必要があります。

戸籍関係書類の束に代えて、法務局の証明書1枚で、相続手続ができる

「法定相続情報証明制度」が始まりました(5月29日運用開始)。

詳しくは下の画像をご覧ください。

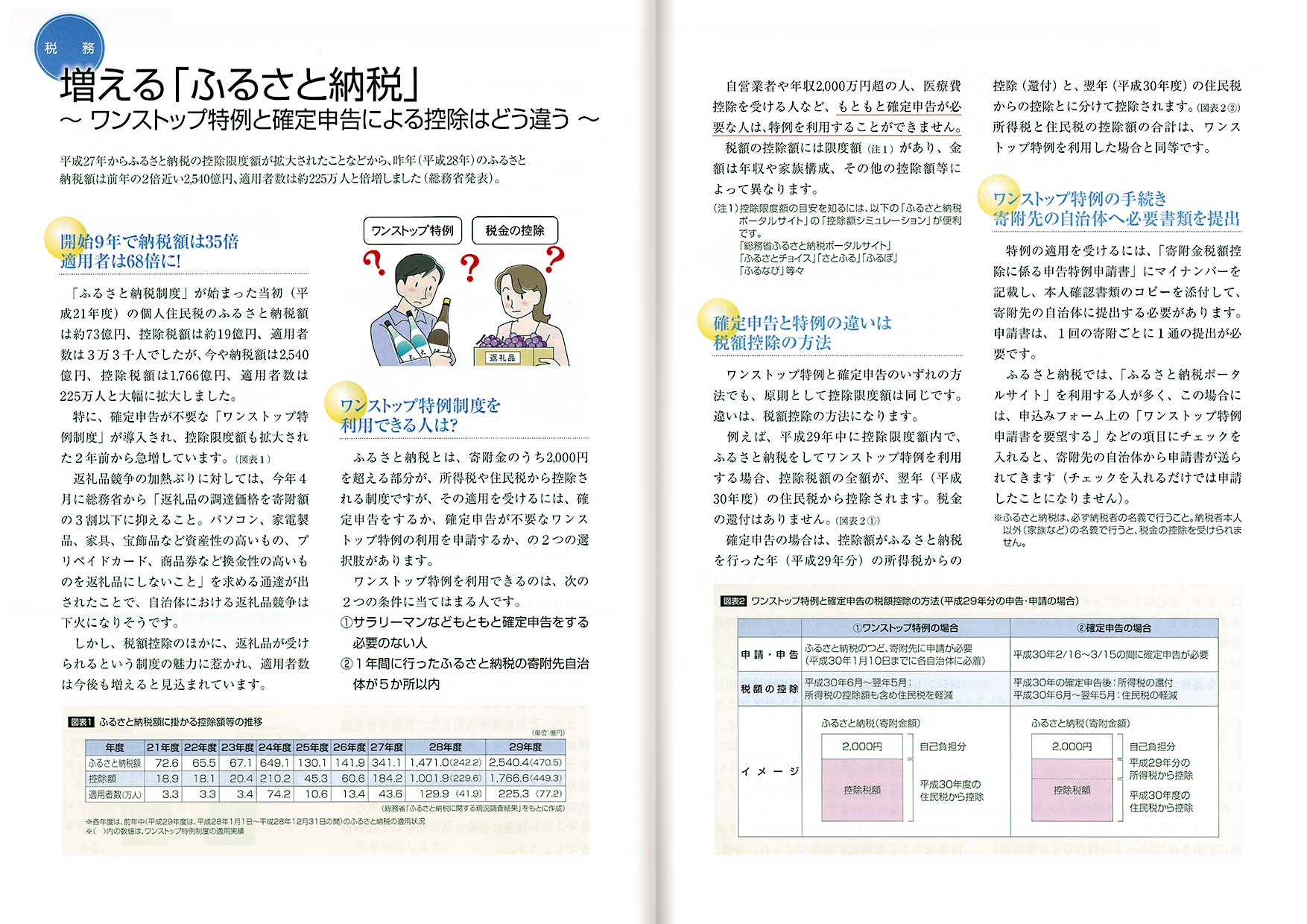

平成27年からふるさと納税の控除限度額が拡大されたことなどから、

昨年(平成28年)のふるさと納税額は前年の2倍近い2,540億円、

適用者数は約225万人と倍増しました。(総務省発表)。

詳しくは下の画像をご覧ください。

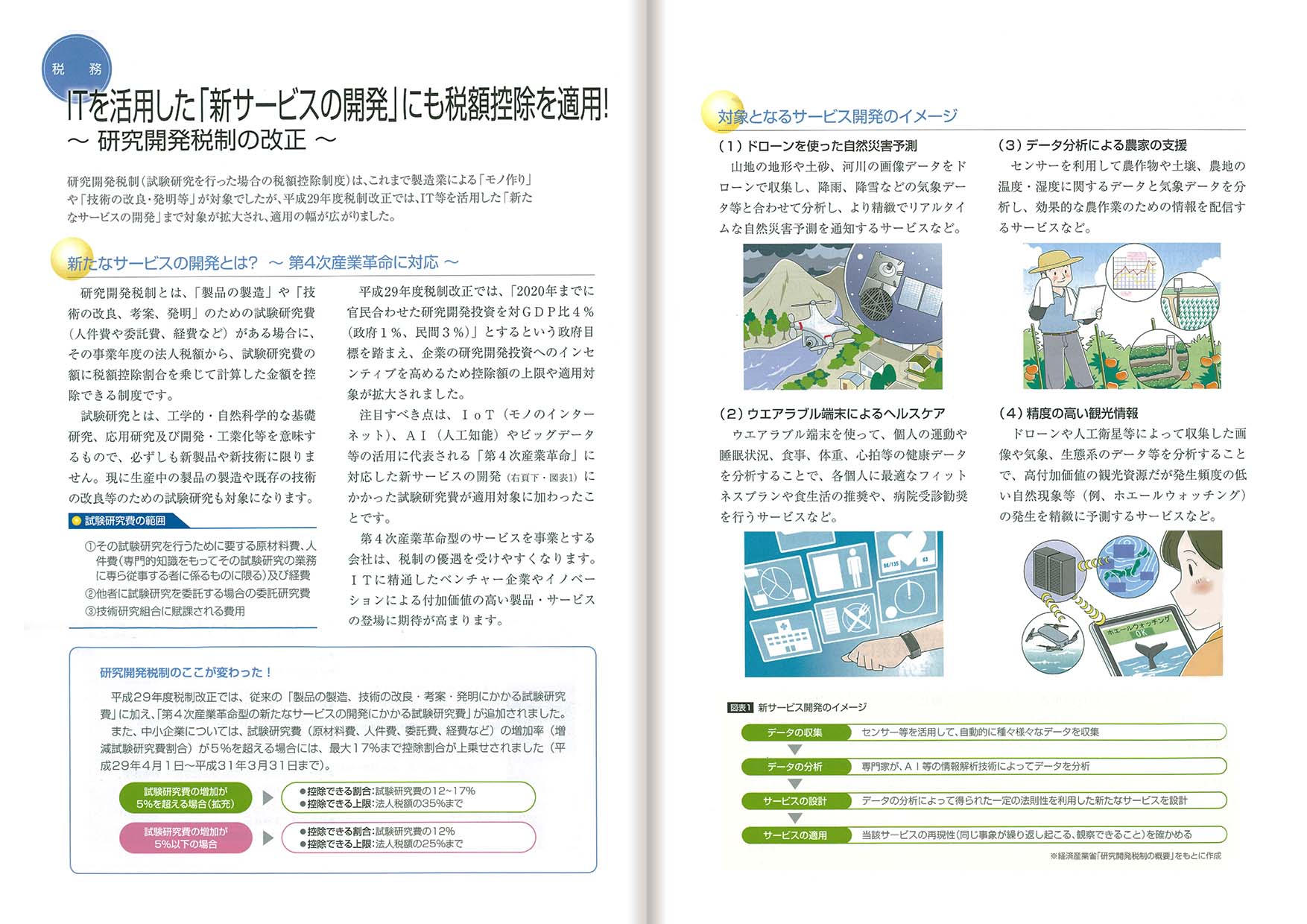

研究開発税制(試験研究を行った場合の税額控除制度)は、

これまで製造業による「モノ作り」や「技術の改良・発明等」が

対象でしたが、平成29年度税制改正では、

IT等を活用した「新たなサービスの開発」まで

対象が拡大され、適用の幅が広がりました。

詳しくは下記の画像をご覧ください。

|

|