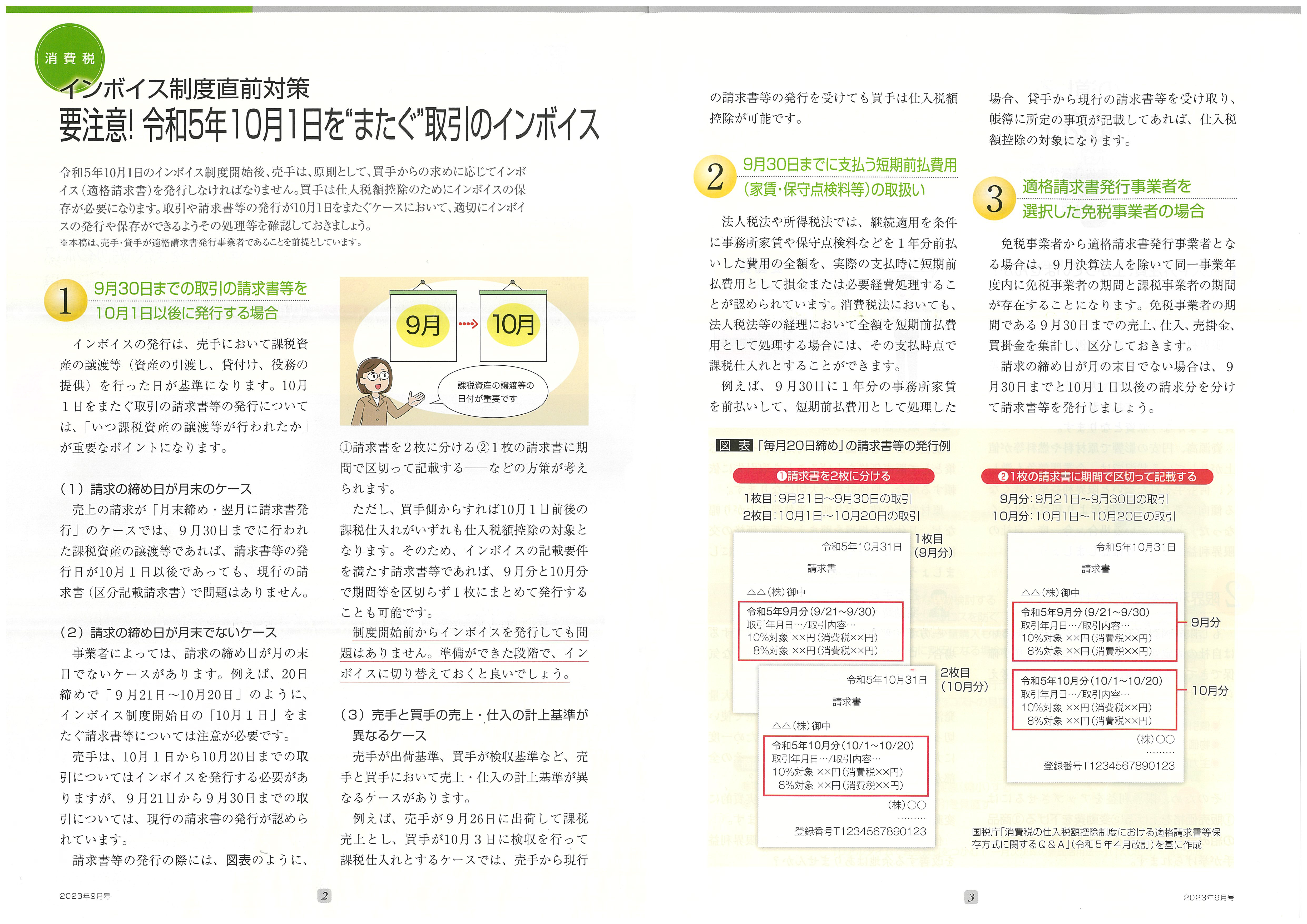

令和5年10月1日のインボイス制度開始後、売手は、原則として、買手からの求めに応じてインボイス(適格請求書)を発行しなければなりません。買手は仕入税額控除のためにインボイスの保存が必要になります。取引や請求書等の発行が10月1日をまたぐケースにおいて、適切にインボイスの発行や保存ができるようその処理等を確認しておきましょう。※本稿は、売手・貸手が適格請求書発行事業者であることを前提としています。

|

|