日本の社長の平均年齢は59.0歳(※)となっていますが、

中小企業の中には70代、80代になっても現役として頑張っている社長が数多くいます。

しかし、事業の継承について明確な方向付けを決めている中小企業経営者は

決して多くありません。事業継承を考える入口として、

まず自社の株価を知ることから始めてみてはいかがでしょうか。

※「2015年全国社長分析」(帝国データバンク)

詳しくは、下の画像をご覧下さい。

.jpg)

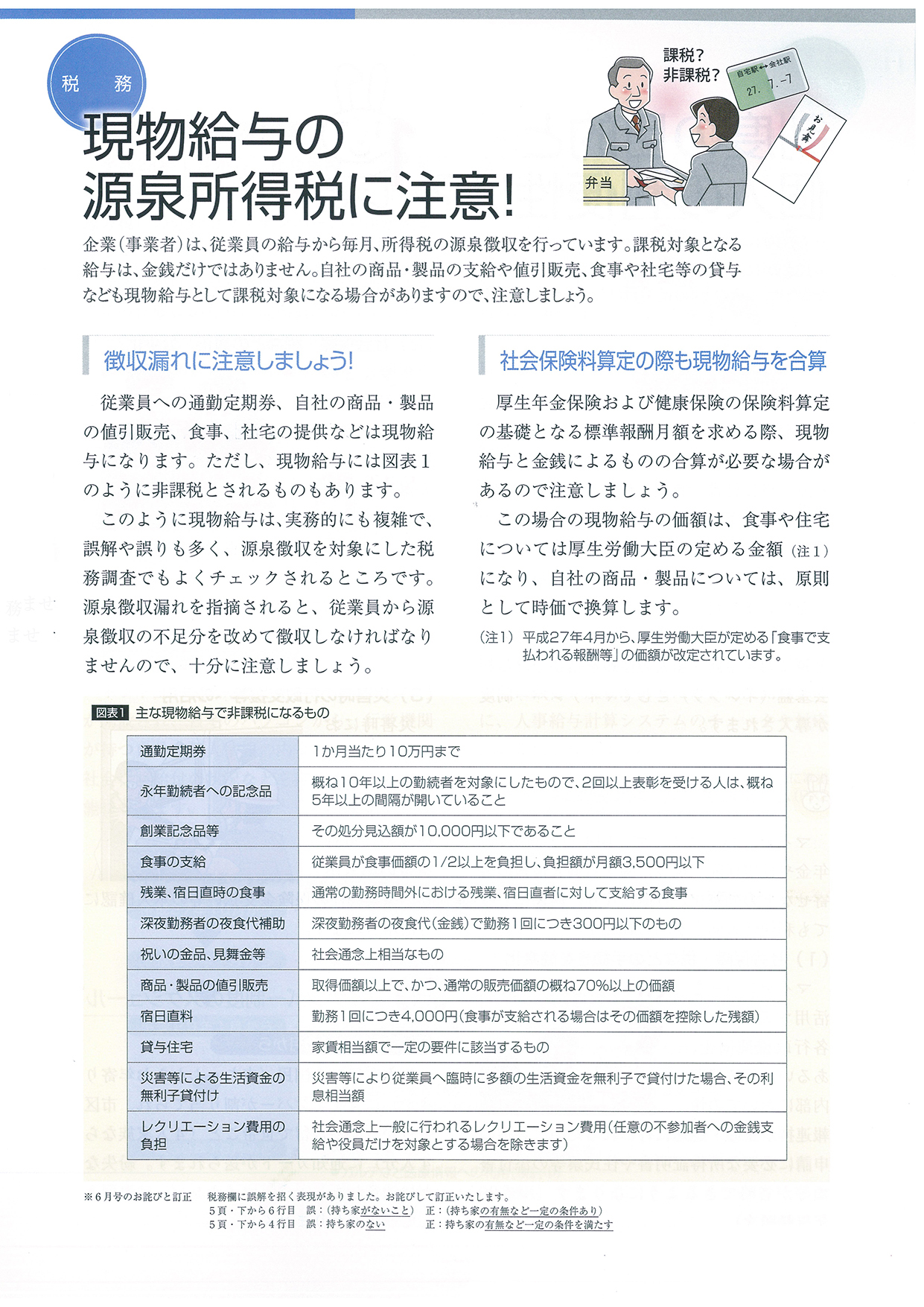

企業(事業者)は従業員の給与から毎月、所得税の源泉徴収を行っています。

課税対象となる給与は、金銭だけではありません。

自社の商品・製品の支給や値引販売、食事や社宅等の貸与なども現物給与として

課税対象になる場合がありますので、注意しましょう。

詳しくは、下の画像をご覧下さい。

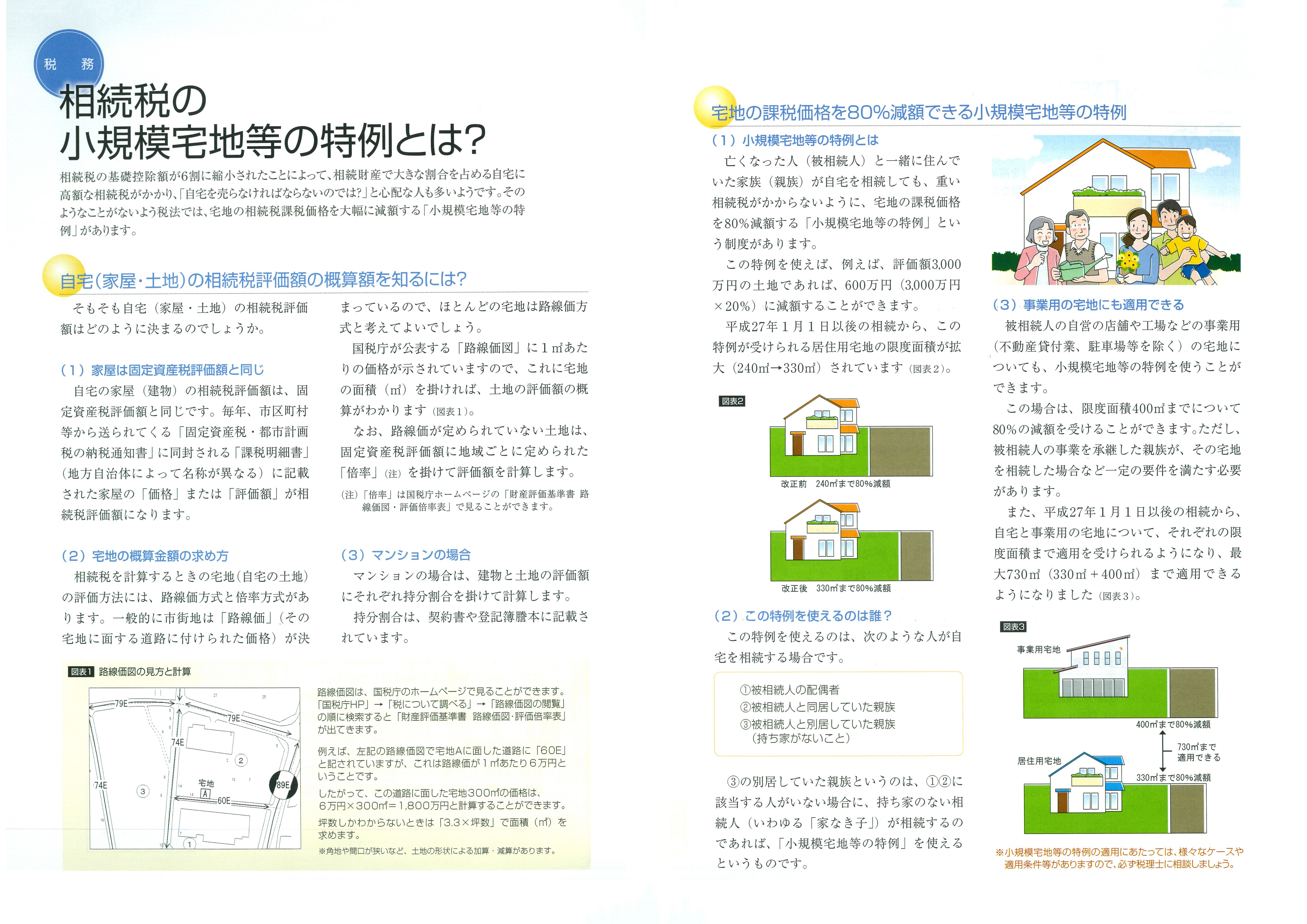

相続税の基礎控除額が6割に縮小されたことによって、

相続財産で大きな割合を占める自宅に高額な相続税がかかり、

「自宅を売らなければならないのでは?」と心配の人も多いようです。

そのようなことがないよう税法では、

宅地の相続税課税価格を大幅に減額する「小規模宅地等の特例」があります。

詳しくは下の画像をご覧ください。

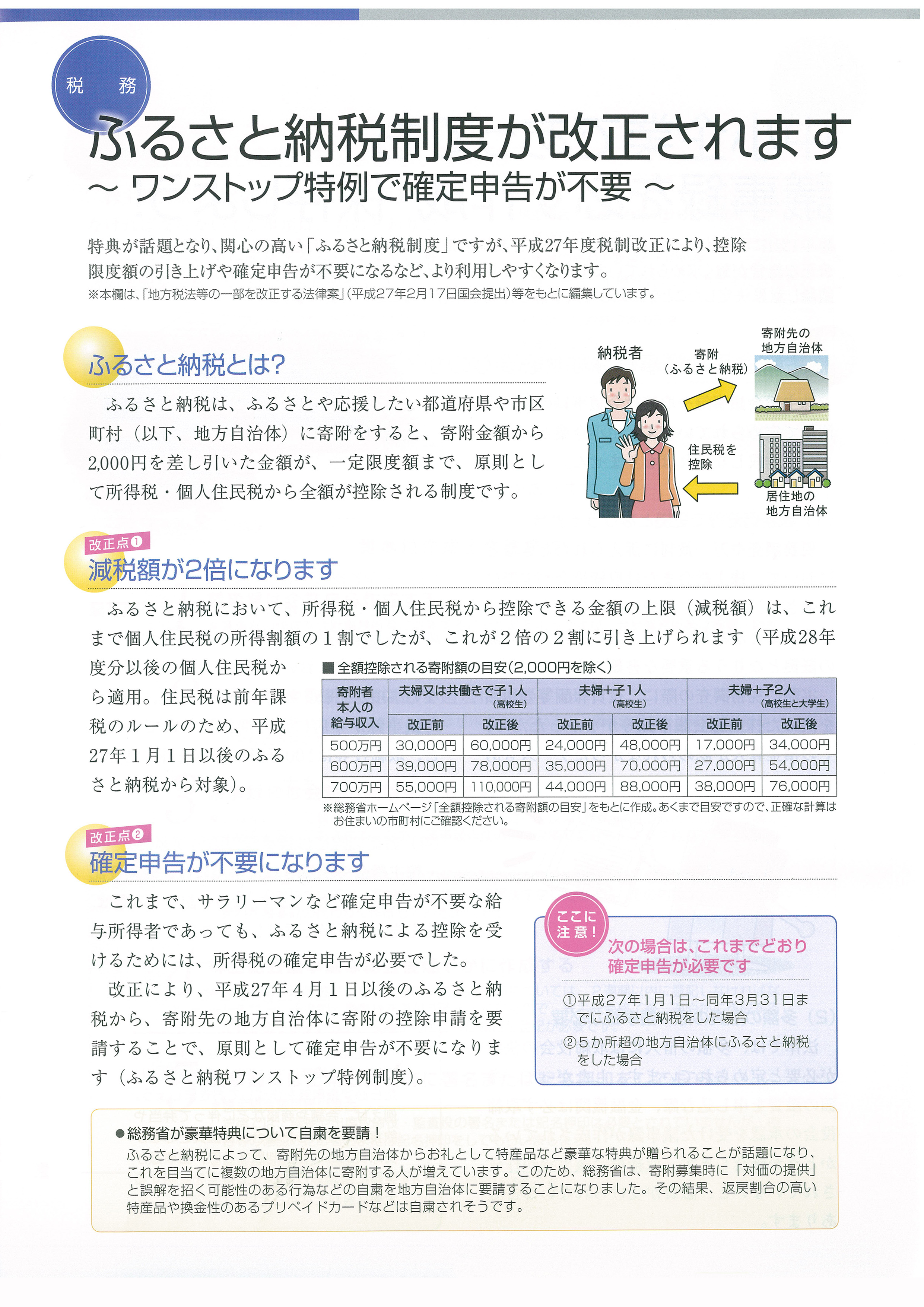

特典が話題となり、関心の高い「ふるさと納税制度」ですが、平成27年度税制改正により、

控除限度額の引き上げや確定申告が不要になるなど、より利用しやすくなります。

詳しくは下の画像をご覧ください。

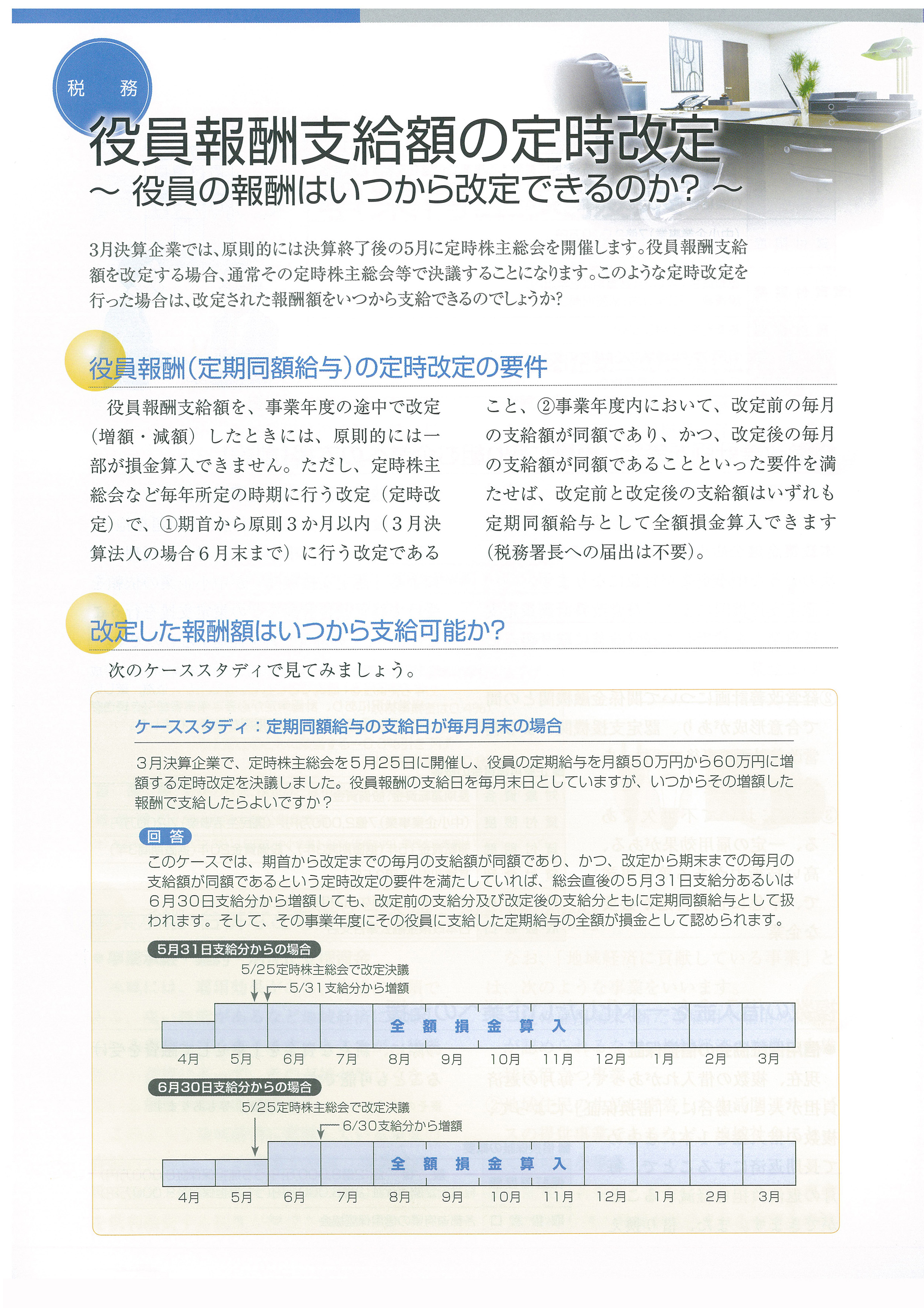

3月決算企業では、原則的には決算終了後の5月に定時株主総会を開催します。

役員報酬支給額を改定する場合、通常その定時株主総会等で決議することになります。

このような定時改定を行った場合は、

改定された報酬額をいつから支給できるのでしょうか?

詳しくは下の画像をご覧ください。

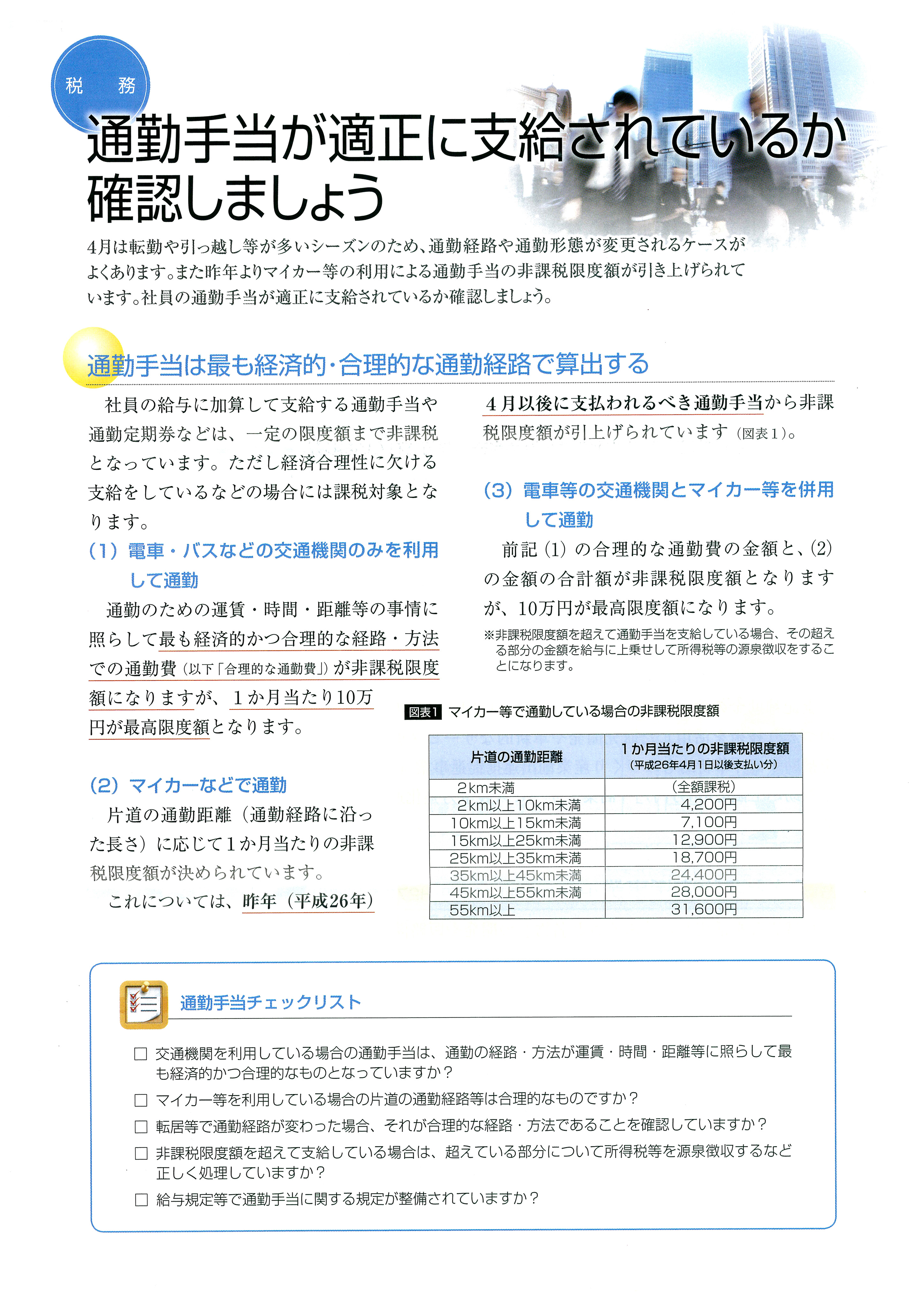

4月は転勤や引っ越し等が多いシーズンのため、

通勤経路や通勤形態が変更されるケースがよくあります。

また昨年よりマイカー等の利用による通勤手当の非課税限度額が引き上げられています。

社員の通勤手当が適正に支給さているか確認しましょう。

詳しくは下の画像をご覧ください。

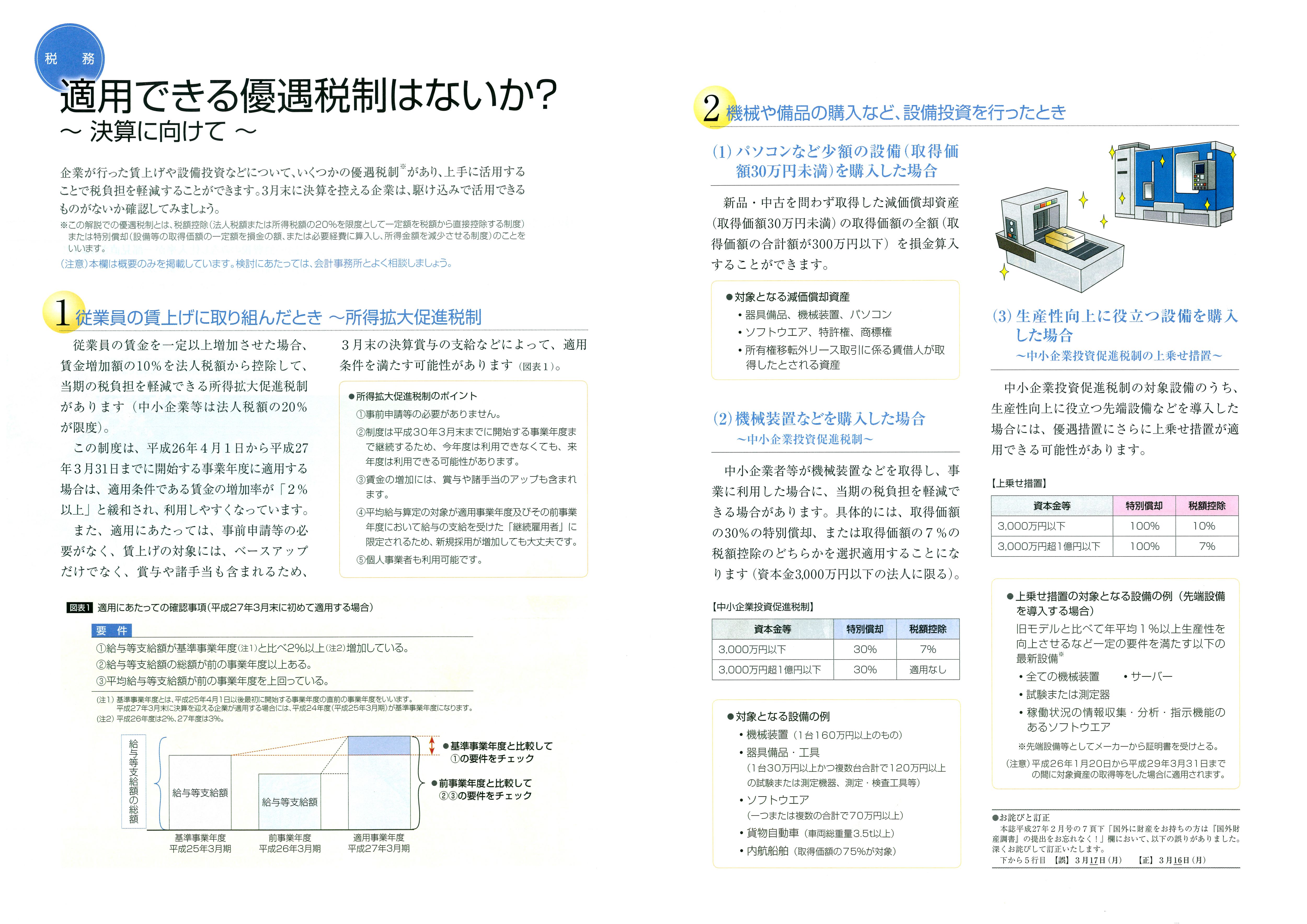

企業が行った賃上げや設備投資などについて、いくつかの優遇税制があり、

上手に活用することで税負担を軽減することができます。

3月末に決算を控える企業は、駆け込みで活用できるものがないか確認してみましょう。

詳しくは下の画像をご覧ください。

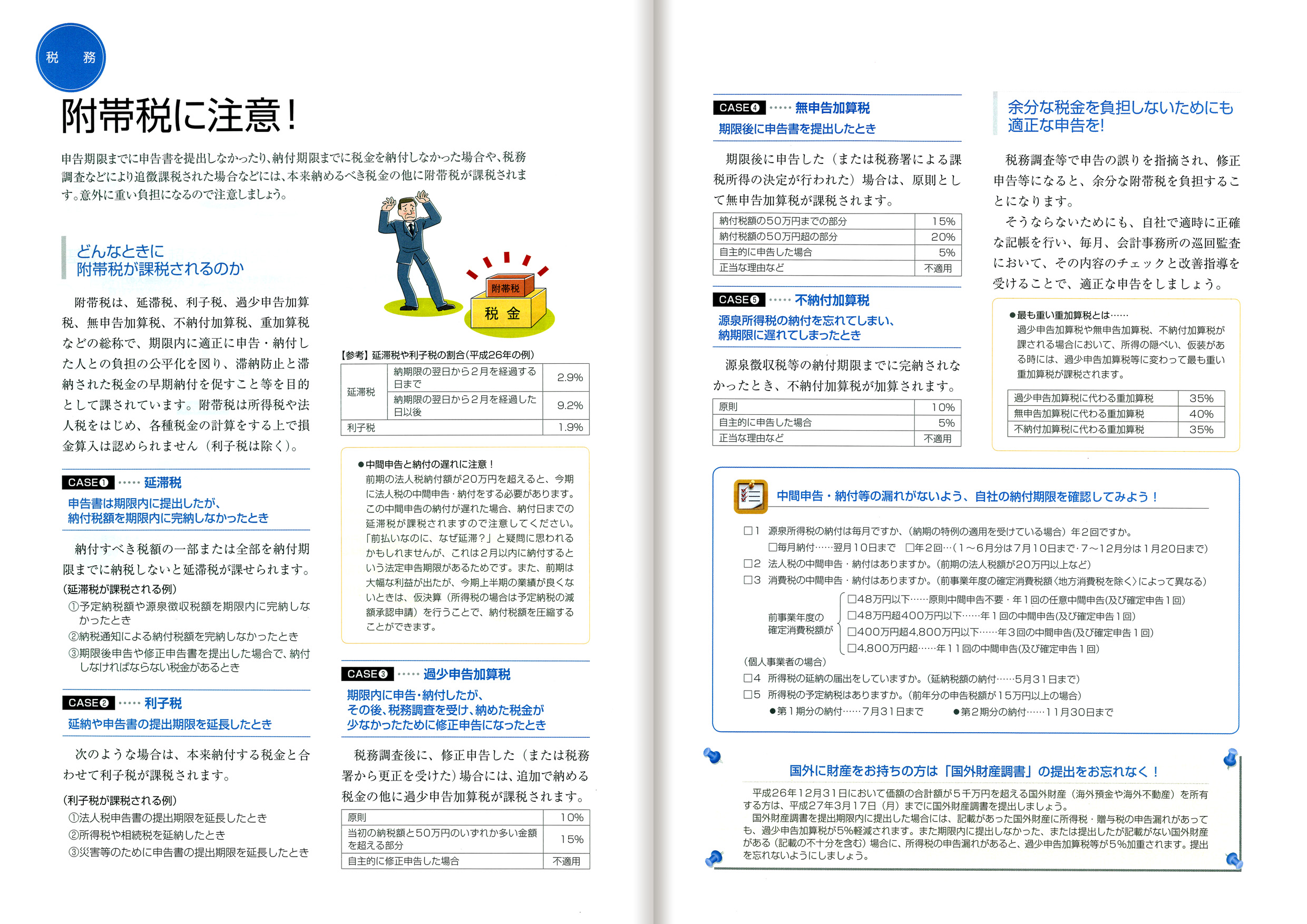

申告期限までに申告書を提出しなかったり、

納付期限までに税金を納付しなかった場合や、

税務調査などにより追徴課税された場合などには、

本来納めるべき税金の他に附帯税が課税されます。

以外に重い負担になるので注意しましょう。

詳しくは下の画像をご覧ください。

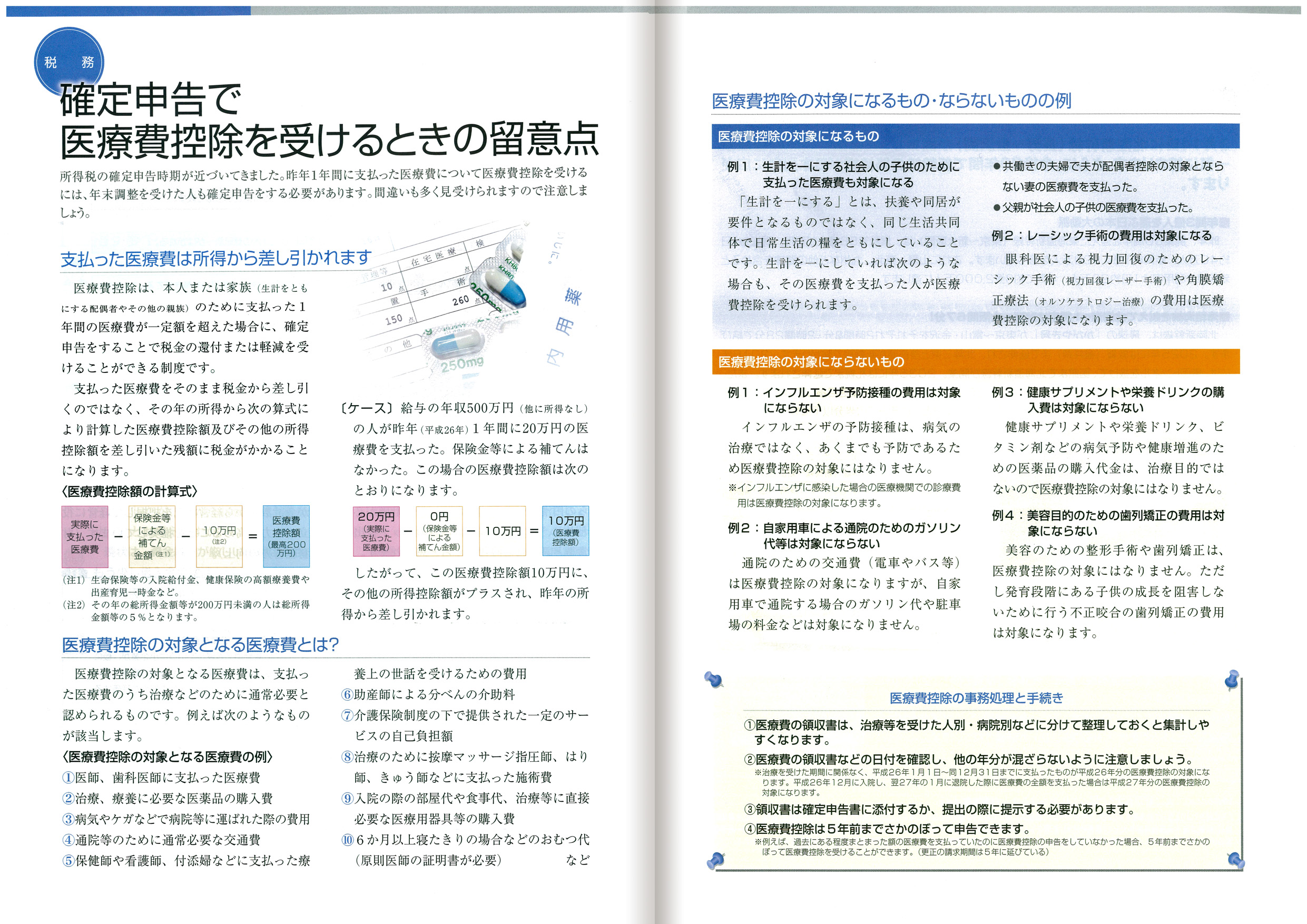

所得税の確定申告時期が近づいてきました。

昨年1年間に支払った医療費について医療費控除を受けるには、

年末調整を受けた人も確定申告をする必要があります。

間違いも多く見受けられますので注意しましょう。

詳しくは下の画像をご覧ください。

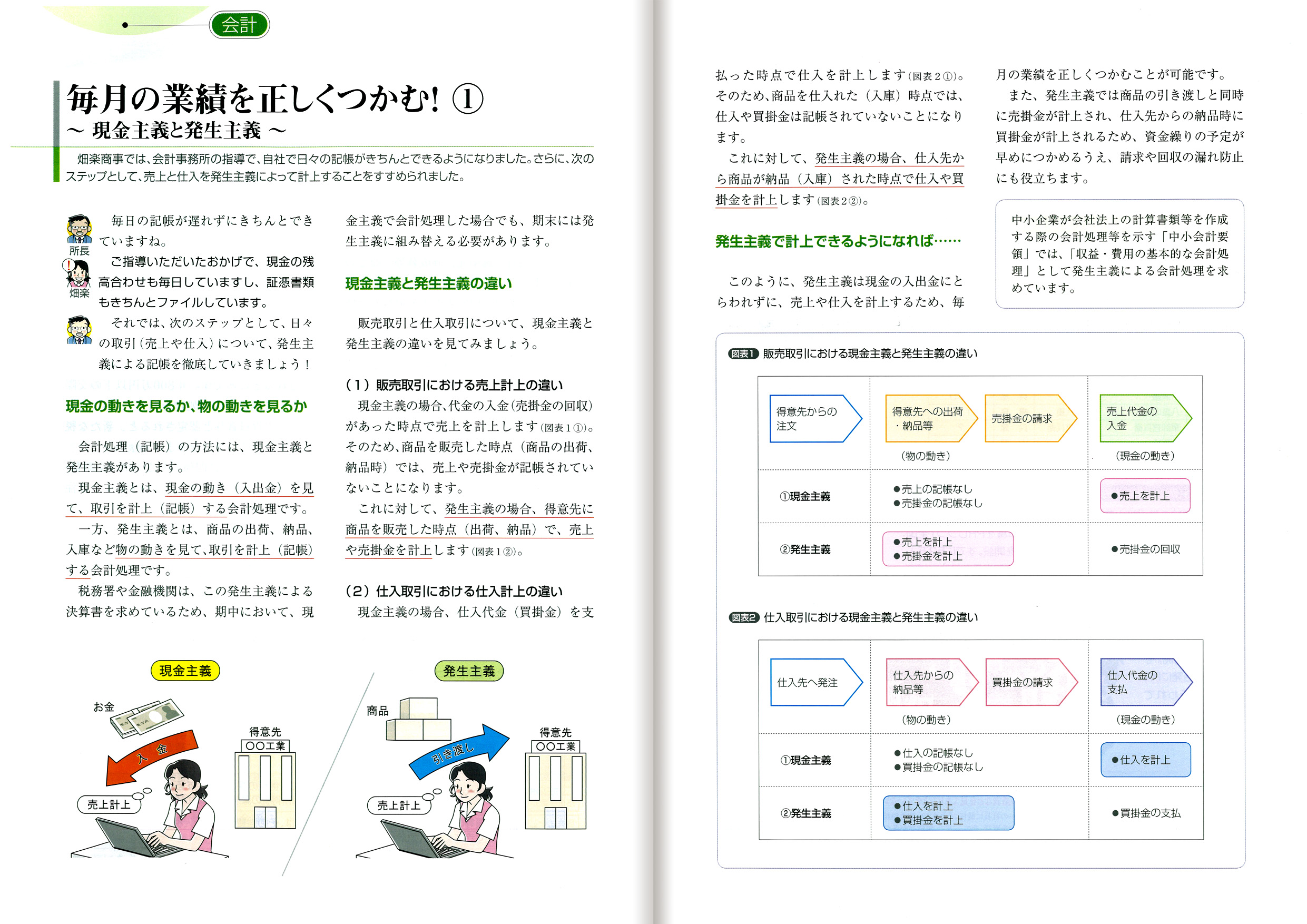

1.現金主義と発生主義(詳しくは下の画像をご覧ください。)

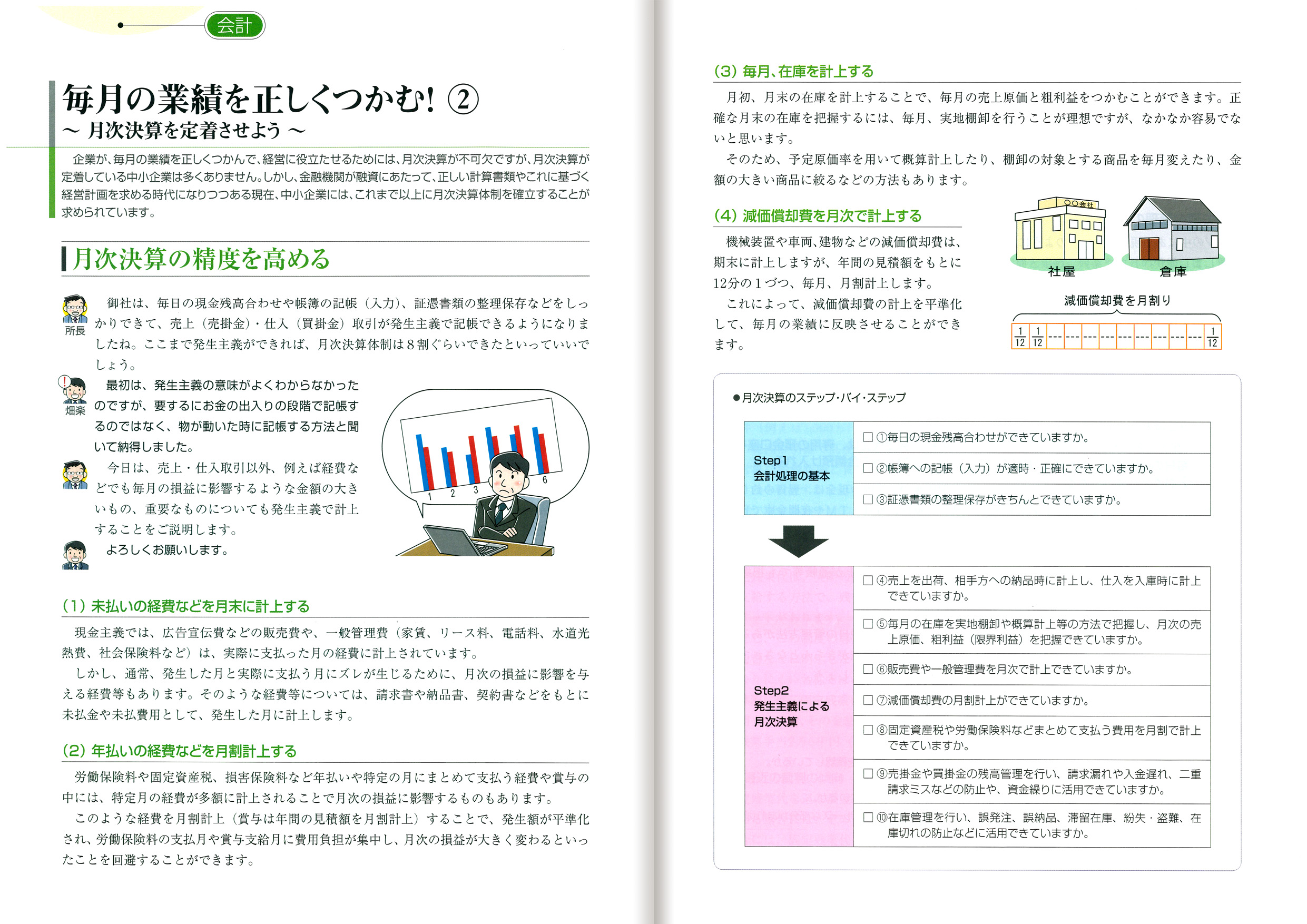

2.月次決算を定着させよう(詳しくは下の画像をご覧ください。)

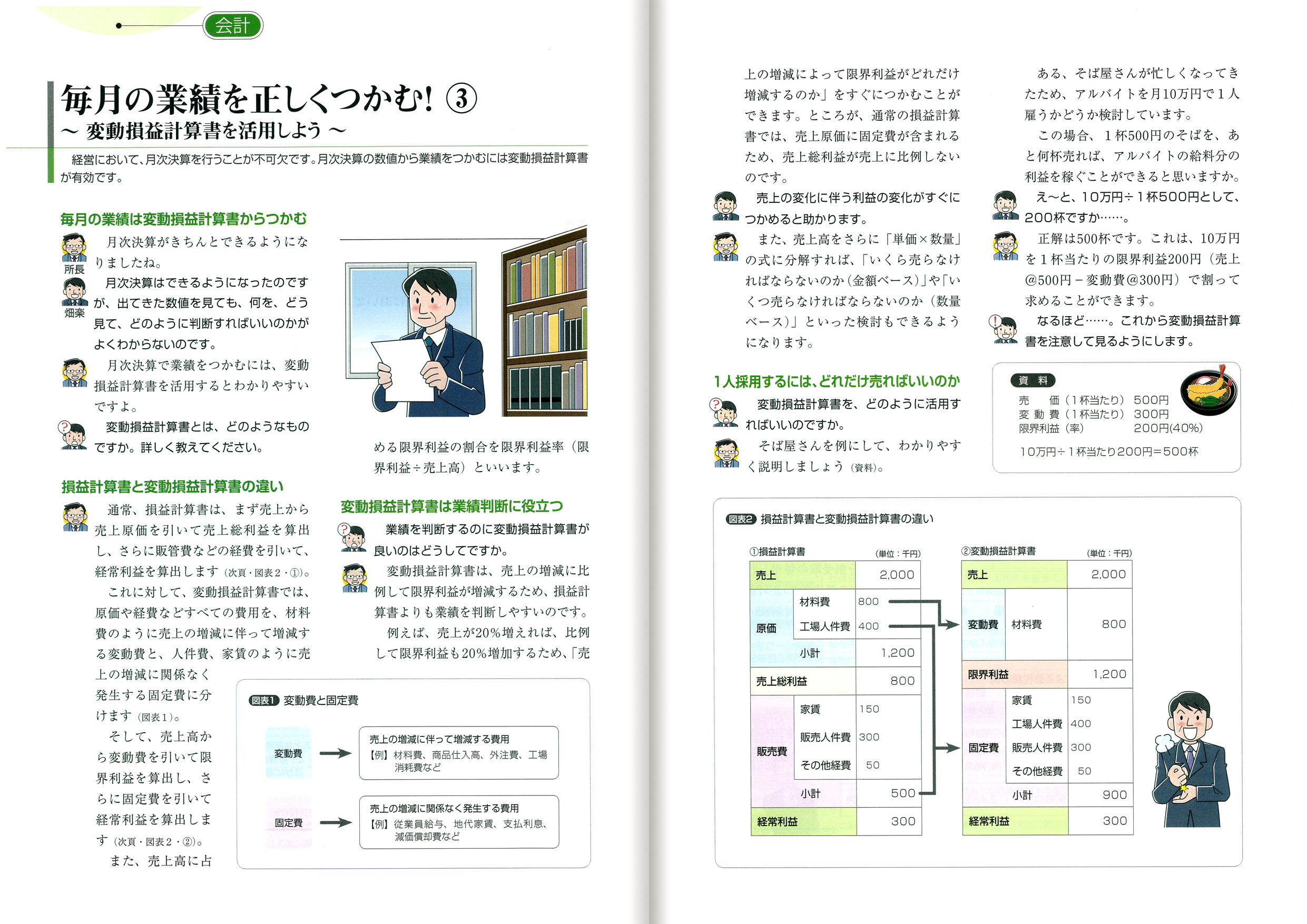

3.変動損益計算書を活用しよう(詳しくは下の画像をご覧ください。)

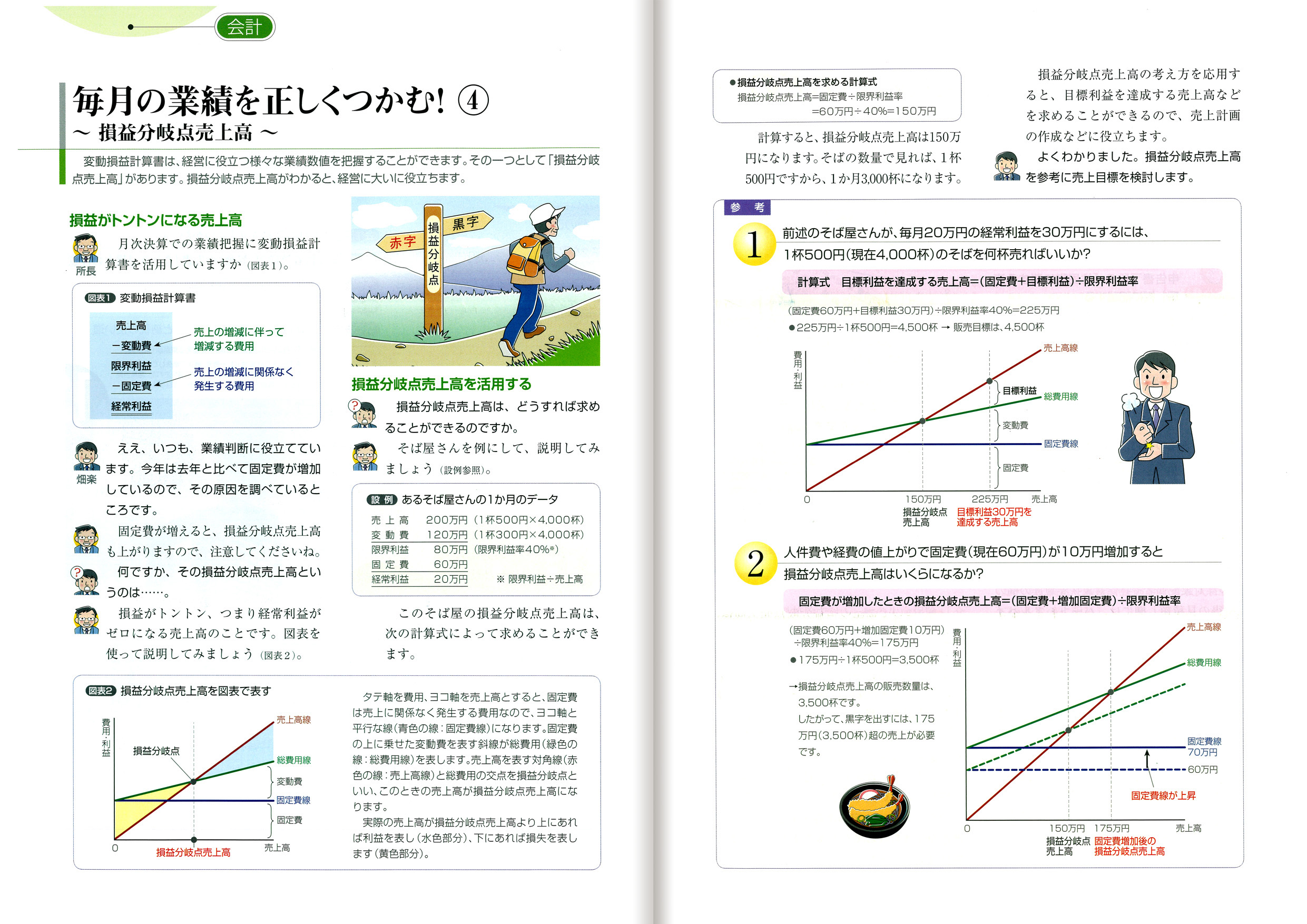

4.損益分岐点売上高(詳しくは下の画像をご覧ください。)

|

|