「値決めは経営」と言われるほど、経営において重要な位置を占める価格設定。さまざまな情報を基に、製品・サービス等にかかるコストと適正な利益を踏まえた適切な価格を設定し、必要に応じて価格交渉に臨むことが、何よりも大切です。

資金繰りを安定させるポイントは、入ってくる資金を「多く」「早く」し、出ていく資金を「少なく」「遅く」する、「キャッシュ・フロー経営」の実践にあります。キャッシュ・フロー経営が定着すると、資金繰りが良くなり、安定した経営ができるようになります。

給料の支払いや原材料の購入、新設備の導入をする際などに必要な「キャッシュ」。そのキャッシュが増えているか、減っているか、いくらあるかを簡単に把握できる「キャッシュ・フロー計算書」の見方を解説します。

2024年には、会社の経営に関わるさまざまな制度改正が予定されています。自社で対応が必要となるものを事前に把握し、準備を進めておきましょう。※本欄は2023年11月1日現在の情報に基づいて作成しています。

年末調整の時期になりました。従業員の所得から控除される基礎控除・配偶者控除等・保険料控除などは従業員から提出される「年末調整申告書」などに基づいて行うため、申告書を記入する際の注意点を従業員にしっかり説明しましょう。また、提出後の内容チェックも大切です。

※各年末調整申告書の記載例等は、各二次元コードから確認できます(いずれも令和5年10月12日現在のもの)。

インボイス制度では、仕入税額控除を受けるためには、一定事項が記載された帳簿に加えて、仕入先からインボイスを受け取り、保存する必要があります。一方で、従業員の旅費交通費等の精算など、インボイスを受け取れない取引もあります。実務における対応を確認しましょう。

令和6年1月1日から、電子取引データの保存が義務化されます。これから経営に関するデータは、「入力する」から「取り込んで活用する」ことが日常化していきます。今のうちから、紙で受け取った書類も全て電子データで保存し、データを積極的に活用できる体制を整えておきましょう。

令和5年10月1日のインボイス制度開始後、売手は、原則として、買手からの求めに応じてインボイス(適格請求書)を発行しなければなりません。買手は仕入税額控除のためにインボイスの保存が必要になります。取引や請求書等の発行が10月1日をまたぐケースにおいて、適切にインボイスの発行や保存ができるようその処理等を確認しておきましょう。※本稿は、売手・貸手が適格請求書発行事業者であることを前提としています。

インボイス制度では、本則課税事業者が仕入税額控除を適用するには原則として取引先が発行したインボイスを保存する必要があります。取引先の事業者登録番号(登録番号)やインボイスになる書類の確認など、受け取るインボイス(仕入インボイス)の対応はお済みでしょうか。

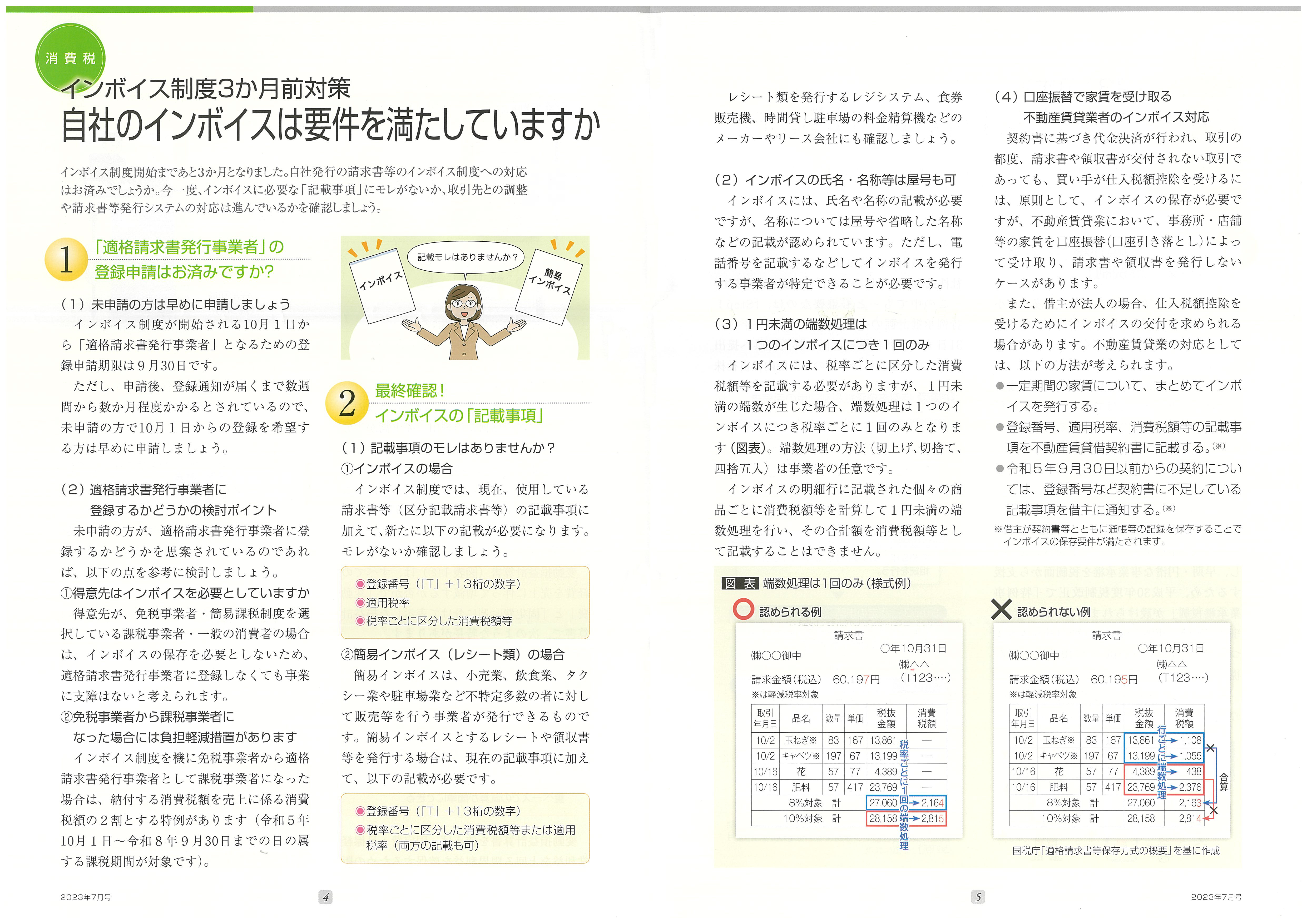

インボイス制度開始まであと3か月となりました。自社発行の請求書等のインボイス制度への対応はお済みでしょうか。今一度、インボイスに必要な「記載事項」にモレがないか、取引先との調整や請求書等発行システムの対応は進んでいるかを確認しましょう。

|

|