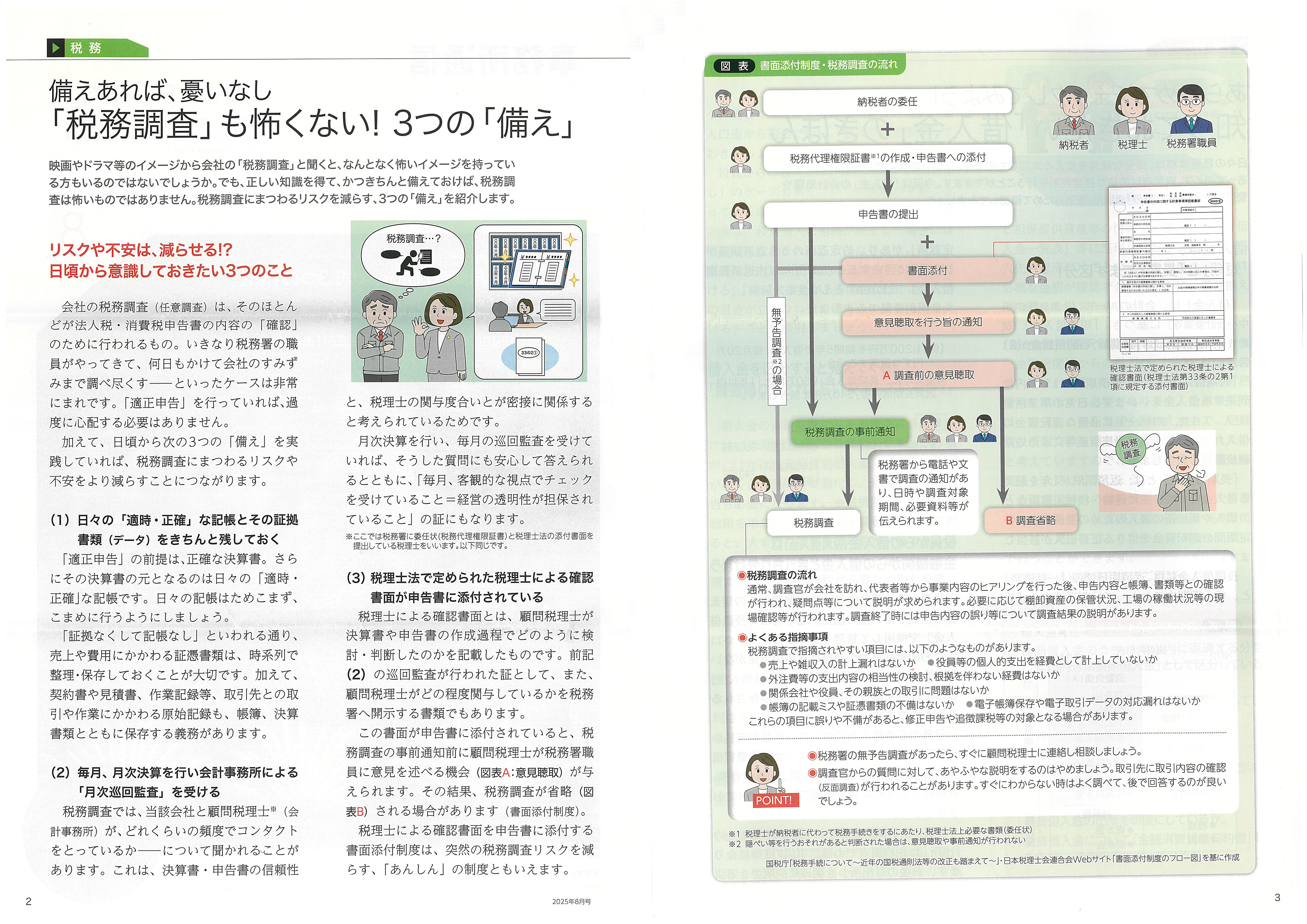

映画やドラマ等のイメージから会社の「税務調査」と聞くと、なんとなく怖いイメージを持っている方もいるのではないでしょうか。でも、正しい知識を得て、かつきちんと備えておけば、税務調査は怖いものではありません。税務調査にまつわるリスクを減らす、3つの「備え」を紹介します。

日々の業務の中で生じる、経理処理にまつわる迷いやギモン、誤解についてあらためて確認していくシリーズです。今回のテーマは「短期前払費用の特例」。一定のルールのもと、支払時に一括して費用形状が認められるものを「短期前払費用」といいます。

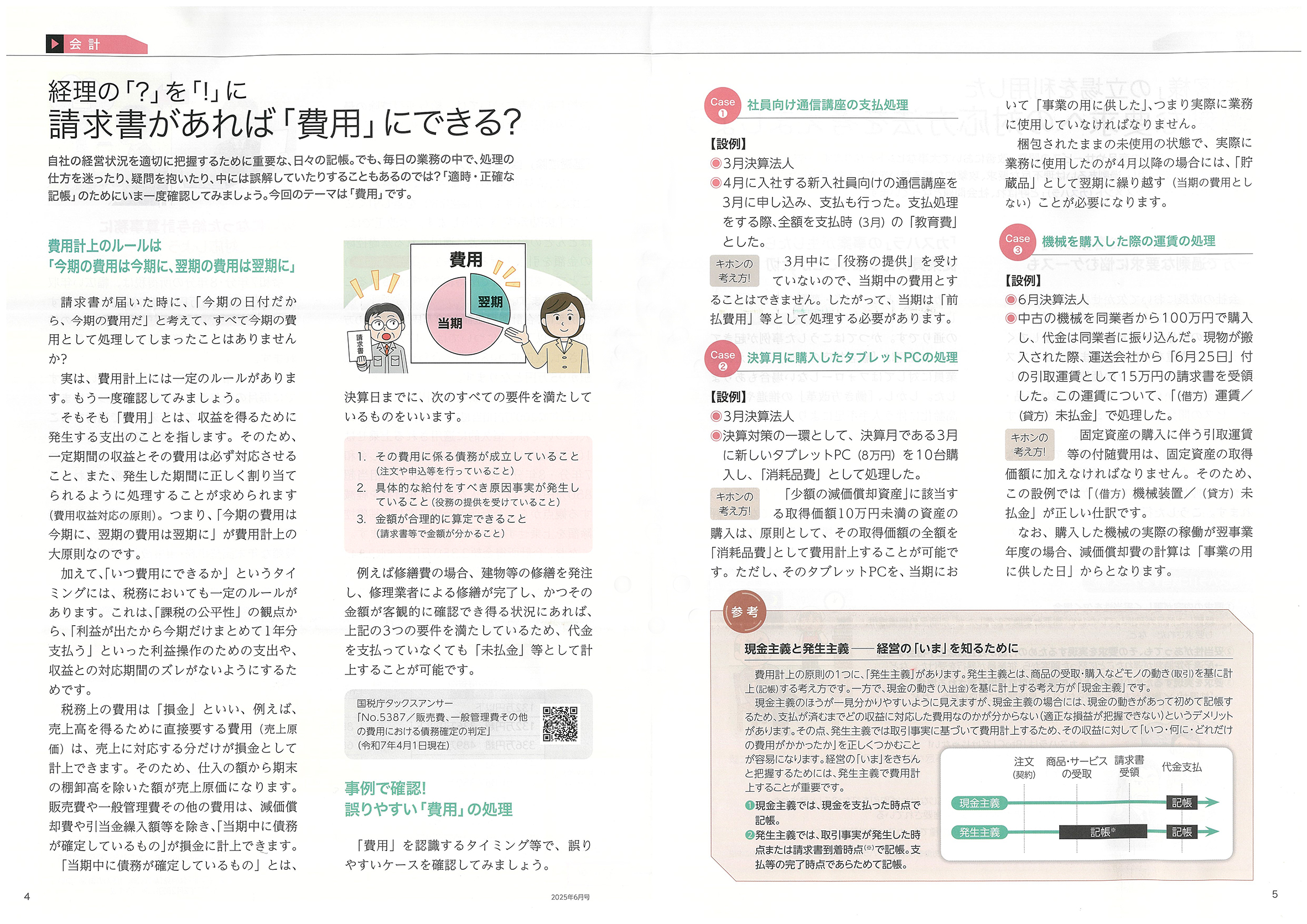

自社の経営状況を適切に把握するために把握するために重要な、日々の記帳。でも、毎日の業務の中で、処理の仕方を迷ったり、疑問を抱いたり、中には誤解していたりすることもあるのでは?「適時・正確な記帳」のためにいま一度確認してみましょう。今回のテーマは「費用」です。

会社役員へ支払われる役員給与。一般に、会社の業績や役員の職務内容等をふまえて支給額は決定されますが、見直しの際は税務上の注意点も多いため適切な手続きが求められます。思わぬ事態を招かないよう、あらためて確認しておきましょう。

将来の老後資金を自身で積み立てて育てる年金制度、個人型確定搬出年金「iDeCo」(イデコ)。

令和7年度税制改正において見直されたポイントを解説します。

社長の「今期やりたいこと」を数字に落とし込んだものが、経営計画です。経営計画は毎月の実績と照らし合わせてこそ、その真価を発揮します。経営計画と実績の「ギャップ」から、会社が成長・発展するヒントが見つかります。

.jpg)

日々発生する経理業務。ついつい忙しさにかまけて「これくらい大丈夫かな」「まあ、いいか」という思いが頭をよぎったことはありませんか?そうした小さな油断は、会社の大きな損失につながることもあります。あらためて経理の「きほん」を見直してみましょう。

「健康」な会社の貸借対照表は、資金が潤沢で自己資本が充実しており、人の身体に例えると「筋肉質」といえます。黒字経営によって利益を内部留保し、筋肉質の会社をめざしましょう。

経営において、お金を回収する「請求業務」は非常に大事です。今話題の「請求業務のデジタル化」により、請求書作成にかかる手間やコストを削減できたり、「何が」「いつ」「どれだけ」「誰に」売れているのかなどが見えてきたりします。請求業務の効率化を進めてみましょう。

「経営計画」と聞くと、「なんだか難しそう」と苦手意識を持つ社長もいらっしゃるのではないでしょうか。経営計画は社長が「来期やりたいこと」を、数字に落とし込んだものです。来期に向けて、経営計画をつくってみませんか。.jpg)

|

|